未分類カテゴリー記事の一覧です

新年あけましておめでとうございます

謹賀新年。

新年あけましておめでとうございます。ansの川瀬です。

旧年中は大変お世話になりました。2013年4月に熊本市中央区帯山にans熊本東店がオープンして8か月。地域の皆様、そして提携いただいている工務店の皆様に支えていただきながら無事に2014年を迎えることができました。

2014年2月には南区田迎に2号店となる「ans熊本南店 」がオープンします。より広く熊本の皆様に後悔しない家づくりのお手伝いができるようスタッフ一同頑張ってまいります。

今年も皆様とともに確かな歩みを続けていきたいと思います。

これからもansをどうぞよろしくお願いいたします。

2014年元旦

ans代表 川瀬太志 ansスタッフ一同

『2014年の経済はどうなるか?』 ~ハッピーリッチメルマガより~

~ハッピーリッチアカデミー182号より~

メリークリスマス!

いつもありがとうございます。ansの川瀬です。

早いものでもう2013年も終わりですね。 年末にあたりまして、今年の振り返りとちょっと早いですが来年を「勝手に」展望してみたいと思います。

■2013年を振り返る

まず、今年一年を振り返ってみたいと思います。

今年の一発目の2013年1月8日に私はこのように書きました。

(ハッピーリッチコラム158号『今年の展望 ローン金利はどうなる?』)

『今年は何となく好景気になりそうな気がしていますよね。安倍政権ではデフレ脱却のために大胆な金融政策を行うとしています。 すでに「アベノミクス」への期待から株価も上昇しています。(中略) 今年の景気は良くなるでしょう。ちょっとインフレになるかもしれません。インフレになれば円安基調が定着します。そうなれば株価水準も上がるでしょう。 金利は金融緩和が続くのでさほど上がらないでしょう。それぞれどこまで行くかはわかりませんが、傾向としてはそうなっていきます。それで私たちはどうするかをよく考えて行動したいものですね。』

まぁ、みんながそう考えていたと思いますが、やはり今年はそういう年でしたね。景気的にはまずまずの年でした。

円相場は2013年年明け頃に、1ドル=88円程度だったのが、今や104円です。

日経平均株価は、1月4日の初値が10,604円だったのが、今や16,000円越えの水準です。

一方で長期金利は、政策的にそうしたわけですが、2013年一月が0.8%程度だったのが、今でも0.7%程度とほとんど変わりませんでした。

■2014年政策転換に踏み切るアメリカ

振り返って、前年末の政権交代前後から円安に歯止めがかかり、株高の様相を呈し始めた状態で迎えた2013年は、黒田日銀総裁による異次元の量的緩和政策でさらに円安ドル高、そして株価上昇という流れを作りました。 でもこれはアベノミクスの実力だけとは言い切れません。世界との関係の中で考える必要があるでしょう。

5年前のリーマン・ショック後、大きな痛手を受けたアメリカ経済と、その余波を受けた形で財政破たんが明らかになったギリシャや南欧諸国を抱えたヨーロッパ経済は「危機」とも呼ぶべき状態にまで落ち込みました。 比較的リーマンの痛手が軽微だった日本で円高が進んだのはそういう背景があったわけですが、ようやくアメリカもヨーロッパも回復してきました。

アメリカでは来年から金融政策が変わります。

<米FRB、量的金融緩和の縮小を決定 来年1月から> (2013年12月19日付 朝日新聞)

『米連邦準備制度理事会(FRB)は18日、景気を刺激するために市場に大量のお金を流す「量的金融緩和」の縮小を決めた。2008年秋の金融危機後、断続的に進めてきた巨額の米国の量的緩和が「出口」に向かって動き出した。』

2008年9月のリーマン・ショック後に急激に悪化した米国経済を下支えするために、FRBは市場に大量のお金を流す量的緩和策を行ってきました。 最近になって、失業率が低下傾向になったり、住宅着工数が20%以上の伸びを見せたりするなど、米国経済が回復の兆しを見せる中、来年1月から量的金融緩和を縮小させていくことにしたのです。

2013年5月23日に日経平均株価は一日で1,143円も暴落しました。バーナンキFRB議長が量的緩和策の縮小に言及したことも一因と言われています。アメリカ経済がようやく回復しはじめたところで金融緩和をやめて引き締めに入ったら、また米国景気は冷え込むのではないか、2008年に逆戻りするのではないか、という懸念が強かったようですが、今回は心配無用でした。 緩和縮小が決まった翌日のニューヨーク市場は、ダウ工業株の終値が292ドル高、円相場も5年ぶりに1ドル=104円台の円安ドル高水準になりました。

以前と比べてアメリカ経済が確実に良くなっていると実感されていることや、方針転換と言っても、債権買い取り額を現状の毎月850億ドルから750億ドルに減額するという小幅な縮小であることなどからの安心感だったようです。 「失業率が6.5%を下回っても直ちに金利は引き上げない」とバーナンキ議長がコメントを出すほどの気の使いようです。FRBも学んでいますね。かなり慎重な対応でした。 おかげで安心して株価は上がった訳です。

■さて日本の政策は?株価は?為替は?

一方、日本です。

日銀は20日の政策決定会合で「当面の政策を現状維持として過去の最大の金融緩和策をこれまで通り継続する」と発表しました。 今後の見通しとして黒田日銀総裁は、「消費税率引き上げに伴う駆け込み需要とその反動の影響を受けつつも基調的には緩やかな回復を続ける」と声明を出しました。

アメリカが景気回復を認めて政策転換に踏み切った一方で、日本はまだ緩和を止められるほど景気回復が本物ではないということですね。

来年4月には消費税が上がります。その反動で、2014年度の第2四半期、4月~6月は間違いなく消費は落ち込み、経済はマイナス成長するでしょう。

それが何より政府・日銀は怖いんでしょうね。

だから金融緩和は止められない。それどころか市場では、「日銀は今以上に追加の緩和に動くのではないか?」という見方もあるくらいです。

米国の景気回復は順調で緩和縮小への市場の理解も進んでいます。 日本は緩和方針の修正どころかさらなる金融緩和に突き進むと市場は見ています。

この方針の下ではっきり言えるのは、「日米金利差はますます広がる」ということ。

金利差が大きくなれば、ドル高円安基調はさらに加速するでしょう。 金利が低いままの円で運用するより、金利が上がっていくドルで資金を運用した方が利益が出ますから、投資家やグローバル企業は円を売ってドルを買う動きが強まるでしょうからね。 円安になると株価が上昇しやすい日経平均株価もそれなりに動いていくと思います。

少なくとも、消費税反動減の状況がはっきりするまでは、今の円安ドル高と株高、そして低金利は続くのでしょう。

■2014年上半期のテーマは「政策効果見極め」

次の焦点は、アメリカがいつ本格的に金融緩和を終えるか、です。 FRBは、以前から量的緩和終了時期については「失業率6.5%以下、インフレ率2%」という明確な水準を示しています。その時には米国金利は本格的に上昇します。 その時に日本がどうなっているか、ですね。

状況次第では下半期くらいに1ドル=120円くらいになっているかもしれません(ちょっと言い過ぎ?)。

すべての政府の政策には時間差があります。 アベノミクス第一の矢である「金融緩和」の効果は1年はかかると言われていました。さて、ようやく1年経過です。金融緩和本来の効果はこれからが本番ですね。

景気回復が本物になって、投資や在庫積み増しが本格化して、企業業績がよくなって、給与水準が上昇していくかどうか。 来年の特に上半期はそういうことを見極める時期になりそうです。

今回は以上です。 もっと日本が良くなりますように。

(ハッピーリッチアカデミーの登録はこちらから)

ansが評価されているところ

いつもありがとうございます。ansの川瀬です。

ちょっと間が空いてしまいました。すみません・・・。

12月はみなさんもお忙しいと思いますが、私も東京や福岡など全国色んな所の会合などに呼んでいただき、話をさせてもらっていました。

特に今年は「ansの話をしてほしい」というご依頼を多くいただいています。ansが熊本にオープンしてから約8か月、この間にansが行ってきたことやその反響についてお話ししています。ansが「新しい家の買い方」として住宅業界全体から注目されていることをひしひしと感じます。

ありがたいことです。

ansの話を聞いていただくと質疑の時間や懇親会でいろんなご質問やご意見をいただきます。

「紹介する住宅会社の基準は?」

「お客様からフィーはもらわないのか?ansのフィー体系はどうなっているのか?」

「なぜ熊本なのか?今後の店舗はどこにどれくらいのスピードで展開するのか?」

「ansを利用させるお客様はどんなニーズがあるのか?」

「失敗事例を聞かせてほしい」

「これから同業態の競合店が増えたときにはどうするのか?」

などなど。

ある建材店さんの会合では1時間私がお話した後に30分以上も質問が続きました。

ansへの関心の高さにはとても驚きました。

工務店さんや国交省の方々などが、一番ansを評価してくださるところは、「住宅教育機関としての機能」です。

ansでは、家を建てたお客様が後から後悔しないための方法論として、「勉強会」や「個別相談」を重視しています。

お客様が後悔するのはどんな時かというと、家を建てる前には知らなかったことや気付かなかったことを後から知った時です。ですから後悔することのないように、あらかじめ知識を身に付けていただきます。勉強会で広く知識を持ってもらい、個別相談でお客様ごとに深く掘り下げてお話を進めていきます。

工務店さんとの打ち合わせでも基本的にスタッフが同席して、打ち合わせの際にわからなかったことや、聞き漏れたこと、言い出しにくいことなどをフォローします。

お客様にとっては、知っておくべきことを学ぶことができ、商談中にも言いたいことや聞きたいことを溜めないことで、モヤモヤすることなく検討が進められます。

工務店さんにとっても、自社の家作りの強みや特徴がお客様に伝わりやすくなるし、商談中もお客様と「言った言わない」でモメることもなくなります。

双方が安心して家づくりを進められる状況を作るのがansの役割です。

今後も皆さんのご期待に応えられるように頑張っていきたいと思います。

さて今年も残りわずか。

年内最後のans勉強会が、熊本市平成地区にあるLIXILショールームにて開催されます。

(詳しくはこちら)

タイトルは「緊急!知らなきゃ損するマイホーム応援セミナー」です。講師は私、川瀬がやらせていただきます。

家づくりのことや、得する住宅ローンの借り方、返し方などをお話しいたします。

「帯山まではちょっと遠い」という地域にお住まいでお時間のある方は是非ご参加ください。

お待ちいたしております。

12/1 山本嘉人先生来たる!

いつもありがとうございます。ansの川瀬です。

今日、エフエム熊本でも告知させていただきましたが、

今週日曜日、12月1日にansでは2つの勉強会を準備させていただきました。

午前は「不動産と相続に関する勉強会」を帯山のansにて開催します。(10:30~12:00)

「相続なんてウチは資産家じゃないから関係ないよ」という方、相続トラブルは資産の多い少ないに関係なく起きます。特に問題になるのが自宅などの不動産。建て替えやリフォームなど自宅にお金をかける時に相続のことをちょっと注意しておくことで防げるトラブルもあります。「相続」は基礎知識として知っておいた方がいいことも多いのでこの機会にぜひご参加を。

(不動産・相続勉強会のお申込みはこちら)

午後は、場所を南区田迎にあるLIXIL(リクシル)さんのショールームに移しまして、

「知らなきゃ損するマイホーム応援セミナー~ちょっとした知識でローン返済額は大きく変わる!~」を開催します。(13:30~15:00)

「家を買おう」とお考えの方、そして「まだ先だけどいずれ・・・」とお考えの方も絶対知っておいた方がいいローンや税金のことなどをわかりやすく解説します。あなたの選択次第で本当に数百万円も負担が変わります。これも聞いておくことをオススメします。

(マイホーム応援セミナーのお申込みはこちら)

さて、この2つの勉強会の講師ですが、

今回は全国的にも著名な不動産コンサルタントである「山本嘉人先生」にお越しいただくことができました。

山本先生は、大手ハウスメーカーや生命保険会社、金融広報委員会や住宅金融支援機構などの顧問や相談員、セミナー講師などを務められるような権威のある方なんですが、

「僕は先生じゃない。イチ不動産屋です。今でも一番好きなのはやっぱり現場!」

とおっしゃられ、いまでも住宅購入や不動産活用、相続などの相談現場に立ち会われています。その数なんと3,000人以上。膨大な数のお客様から感謝されておられます。

私(川瀬)と山本先生の出会いは15年ほど前に遡ります。

当時、私が在籍していたコンサルティング会社が山本先生と提携をして、大手ハウスメーカーの営業マンに向けて「住宅FP(ファイナンシャルプランニング)研修」をやっていました。住宅ローンなどの資金相談から契約を取っていくという手法は今では当たり前になっていますが、当時はまだ珍しいもので山本先生はそのさきがけでした。某大手ハウスメーカーでの全店導入を皮切りに業界で大きな反響を呼び、山本先生のノウハウが詰まった資金シミュレーションソフトはなんと販売総数15,000本を超える大ヒット。

山本先生は一気にこの業界のカリスマになられました。

このソフトがどれくらいすごいかというと、当時銀行員上がりだった私がコンサルティング会社の上司から「この山本先生のソフトを使って住宅会社向けにFP研修をやるように」と指示され、ひとりこのソフトでシミュレーションの練習をしているうちに、「こ、これは、すぐに家を買わねば!」という気になって、家を買ってしまった程です。

私のことをFPの先生のように思ってくださる方がいますが、何を隠そうノウハウはすべて山本先生から学んだものです。

ansはライフプランシミュレーションなどの資金相談が好評をいただいておりますが、今のansがあるのは山本先生のお蔭と言えますね。

穏やかな口調でユーモアを交えた山本先生のセミナーは「すごくわかりやすい!」と若い方から年配の地主さんまで大好評です。

今も毎週全国各地で勉強会や相談会で大忙しの山本先生が、今週12月1日の日曜日に熊本に来てくださいます。

この機会をぜひ逃さないように、午前はans、午後はLIXILショールームにお越しください。

まだお席は若干の余裕があります。

みなさんのご参加をお待ちいたしております。

「個別相談」はじめています

いつもありがとうございます。ansの川瀬です。

ansではいつも日曜に家づくりを始めるにあたってこれだけは知っておいた方がいい情報を学ぶ勉強会をやっています。

「住宅会社さんによって言うことが違うんですが、どっちが正しいんですか?」

なんていうご質問をよくいただきます。

構造とか断熱方法とか使っている部材とかのは住宅会社さんによって誓います。その違いがあるから皆さんに説明する内容が変わってくるのは当たり前ですね。そして説明するときには絶対に自社が採用しているものが一番いいものだという話になるはずです。

ただ、現実的には住宅に関しては「これが絶対!」というものはなくて、どの工法にしても、部材にしても一長一短です。良いところもあれば良くないところもあります。

そういうことを理解した上で、全部最高のものにしたらお値段が高くなってしまいますから、限られた予算の中で何を優先して何を妥協するのかを意思決定しないといけないんですね。

その意思決定をするためには「正しい情報」が必要なんです。

だから私たちはいつもみなさんに「勉強会に出てください」と申し上げているわけです。家が建って、住み始めてから「こんなこと知らなかった」「こんなはずじゃなかったのに」と言っても遅いですからね。

ということで、ご参加いただいている皆様にはご好評をいただいている「ansの勉強会」ですが、

「出たいけど時間や日程が合わない」とか「勉強は苦手なので個別で教えてほしい」といったお客様もいらっしゃいます。

そういう皆様のために『いつでも来れる個別相談』を始めています。

皆さんの都合の良いときに、いつでも気軽にお越しください。個別相談は平日でも夕方でもOKです。

家の構造や性能のことなどわかりにくいことや、住宅ローンをお得に借りるためのちょっとした知恵とか、賢い土地探し方法とか、住宅会社さんの各社ごとの特徴などなど、さまざまなことをお伝えいたします。どんなことでも聞いていただいて結構です。私たちでわからないことは精一杯お調べしてからお答えしますね。

対応できるスタッフがいないといけませんので、個別相談にお越しいただく前には、事前に電話かメールでご希望の日時をご連絡をいただければと思います。

キッズスペースもありますのでお子様連れのみなさんも安心してお越しください。

ちょっと時間ができたらお電話くださいね。

皆さんのお越しをお待ちいたしております。

「イニシャルコストとランニングコスト、先に払うか後で払うか、どっちがお得?」~ハッピーリッチメルマガより~

~ハッピーリッチアカデミー168号より~

いつもありがとうございます。ansの川瀬です。

マイホーム購入を検討されている方にFP相談をする際に、「イニシャルコスト」と「ランニングコスト」についてお話しさせていただくことがよくあります。

「イニシャルコスト」とは、初めにかかる費用のこと。

物件購入費用をはじめとして、ローン保証料や登記費用、火災保険といった諸経費、印紙税、登録免許税、消費税といった税金などがそうです。

「ランニングコスト」とは、後から毎月かかる費用のこと。

マンションの管理費や修繕積立金、駐車場代などです。維持・修繕費や光熱費なども家の作り方によって後からかかってくる金額が変わったりしますね。

住宅では、「イニシャルコストは安いけどランニングコストが高くなるケース。」や逆に「イニシャルコストは高いけど、ランニングコストが安くなるケース。」などがあります。

一般的に、「イニシャルコストを安く抑えたい」と言う方が多くいらっしゃいます。

最初に出せる頭金には限りがあるし、住宅ローンで借りられる金額にも上限があります。その予算の中で「できるだけ物件購入価格などのイニシャルコストを安くしておきたい」と考えるのは普通の感覚ですよね。

でも、イニシャルコストは抑えたけれども、後々のランニングコストが多くかかってきて、トータルで見ると結構多くの金額を払ってしまっているというケースもありますから要注意です。

■マンションにはランニングコストが・・・

例えば、分譲マンションと一戸建です。

一般的に同じエリアにあるマンションと一戸建てでは土地代の負担が大きい分、一戸建ての方がイニシャルコストが高くなるケースがほとんどです。

でも長い年月のトータルで見るとどうでしょうか?

分譲マンションは、共同生活ですから、みんなの共有部分(玄関、廊下、バルコニーやエレベーターや立体駐車場などなど。要は自分のお部屋以外のスペース)はみんなで維持管理をします。その維持管理にかかる費用や修繕積立金や駐車場代などは毎月払う「ランニングコスト」ですね。

例えば、それらのランニングコストが月3万円かかるとすると・・・これが結構バカにならないんです。

単純に足してみても毎月3万円は30年間で1,080万円、40年間で1,440万円です。

1,400万円というと家一軒分くらいのレベルですね。

「イニシャルコストが安いから」という理由だけで分譲マンションを買うのは危険、と言われるのはこのランニングコストがあるからですね。

■光熱費1万円の差をイニシャルコストに換算すると?

例えば、光熱費も家の作り方で後々かかってくる金額が変わるランニングコストのひとつです。

最近の「高気密高断熱の家」などに代表される「省エネルギー住宅」などは毎月の電気代・ガス代などの光熱費がとても少なくて済みます。さらに太陽光発電などを上手く組み合わせればほとんどエネルギーコストがかからない家ができたりします。

例えば、毎月の光熱費が、「2万円かかる普通の家」と「1万円で済む高性能な家」で比較してみます。

わずか1万円ですが、それが40年間ともなると、2万円の光熱費だと総額960万円、1万円の光熱費では総額480万円。

当たり前ですが、その差は2倍。

この差480万円を今の金利で逆算して初期コストに換算するとおよそ300万円になります。

つまり、毎月1万円の光熱費が節約できるなら、初期費用で300万円余計にかけたとしても、40年間の総支払額でみるとだいたい同じくらいになるということです。

■これからランニングコストで注意すべきこととは?

なぜこの「イニシャルコスト」と「ランニングコスト」の話を長々としたかということ、これから「インフレの時代」になりそうだからです。

アベノミクスではまず「2%の物価上昇(インフレ)」を目指しています。

インフレとはモノの値段が上がることであり、それはすなわちお金の価値が下がることです。

「今日の100万円と10年後の100万円の価値は違う」とよく言われますよね。

インフレの世界だと、今の100万円の方が10年後の100万円よりも金利と物価上昇率分だけ価値が高いことになります。

つまり、今日より、明日の方がお金の価値が下がるのですから、先に支払った方がいいことになります。

インフレ社会では、ランニングコストとして後から払うより、できるだけイニシャルスコトとして最初に支払った方がよりお得ということになります。

逆にデフレ社会なら、今日よりも明日の方がお金の価値が上がるのですから、なるべく後から払った方がお得になります。

先ほどの「毎月3万円のランニングコスト」は、「40年間で1,440万円にもなる」と言いましたが、もしこれに年率2%のインフレ率を考慮すると、なんと「40年間で2,174万円」にもなります。

家一軒分以上になりますね。

インフレ時代にはマンションの管理費や光熱費などの後々かかるランニングコストは時間の経過とともに値上がりしていくことを考慮しておいた方がいい、ということです。

■いつやるの?と聞かれれば・・・

「いつやるの?今でしょ!」というフレーズが流行っていましたがこれはまさにインフレ時代の象徴ですね。

インフレ社会では先に払った方が得。だからモノがよく売れる。

デフレ社会では、後で払った方が得。だからモノが売れない。

シンプルに言うとそういうことです。

今日より明日の方がモノの値段が安くなるデフレの時代なら、「いつ?」と聞かれても「まだ先でしょ!」ですからね。

今回は以上です。

日本がもっと良くなりますように。

(ハッピーリッチアカデミーの登録はこちらから)

中期経営計画合宿

いつもありがとうございます。ansの川瀬です。

ぐっと秋めいてきましたね。

体調をくずされませんようお気を付けください。

さて、ans熊本東店は11月1日~3日までお休みをいただいておりました。

でも、ただ休んでいたわけではありませんよ。

ansスタッフ全員で千葉県館山市にて行われた「中期経営計画検討会」(通称:中経合宿)に参加しておりました。

これはansの親会社が半年ごとに行っているもので、グループ社員全員が一堂に会して、夜を徹して会議するという(地獄のような)合宿です。

さまざまなプロジェクトチームがあるのですが、それぞれのチームからこの半年の振り返りと改善すべき課題、そして今後の方針について発表されます。そこで打ち出された改善テーマと方針について、関係するメンバーが各部屋に分かれて夜を徹して議論して、計画に落とし込んでいきます。

最後に、プロジェクトごとに向こう3年を見通して方針を立て、この半年間にやるべきことを計画化します。

ansプロジェクトも事業の企画から1年、熊本東店オープンから半年経過しました。ansメンバー全員でもここまでを振り返って改善すべき点を整理しました。

「より新しいお客様に安心してお越しいただくためにはどうすればいいか?」

「よりお客様にお喜びいただくためにはどうすればいいか?」

「提携いただいている住宅会社様とのスムーズな情報共有はどうあるべきか?」

などなど・・・。

議論すべきテーマは尽きませんでした。

これからansはもっともっと皆様にお役に立てるように変わっていきます。

私たちは住宅ローンなどの資金計画相談はもともと得意でしたが、さらにこの秋から土地探し相談のサービスも本格スタートします。また住宅会社ももっと選びやすくなるように情報整理を進めます。

皆様もご意見、ご要望などありましたらどんどんおっしゃってください。皆様のお声を反映できるようよりよくしていきたいと思っています。

半年後の合宿で他のグループ社員にansの成長した姿を見せつけられるよう頑張ろう!と気持ちを強くした合宿でした。

今後のansに「乞うご期待!」です。

「リバースモーゲージは高齢化社会の救世主になれるのか?」~ハッピーリッチアカデミーより~

いつもありがとうございます。ansの川瀬です。

私、2週間に一度「ハッピーリッチアカデミー」というところでメルマガを書いております。

ちょっと長めですが、ansブログともどもよろしくお願いします。

~ハッピーリッチアカデミー176号より~

高齢化社会の救世主?リバースモーゲージとは?

高齢化社会が到来しています。

日々の生活費、医療費、介護費、老人ホームの入居費用など、今後ますます老後の生活資金への不安は大きくなっていきそうです。

そんな中、自宅を担保にして老後資金の融資を受ける「リバースモーゲージ」が注目されています。さて、リバースモーゲージは高齢化社会の救世主となれるのでしょうか?

<みずほ銀、リバースモーゲージに参入 メガ銀で初>

(2013年5月20日付 日本経済新聞)

『みずほ銀行は7月から、戸建住宅の土地を担保に融資するリバースモーゲージの取り扱いを始める。高齢化の進展で高齢者の生活資金への不安が高まっているのに対応する。メガ銀行が参入するのは初めて。顧客数の多いみずほ銀の参入で、普及に弾みがつく可能性がある。』

「リバースモーゲージ」とは、自宅などの不動産を担保に入れ、その評価相当額を一括もしくは毎月一定額を年金のように受け取るローンのことです。ローンの返済は、契約者がお亡くなりになった時に、担保となっている不動産を売却して回収する仕組みです。

老後資金が必要になった時にローンが終わった自宅を売却すれば資金は得られますが、住むところがなくなってしまいますね。でも、リバースモーゲージなら自宅に住み続けながら老後の資金を受け取ることができる、というのがメリットですね。

みずほ銀行はリバースモーゲージの潜在需要を5兆円規模とみて、「そのうち1~2割のシェアを目指す。当初はまとまった資産のある層を念頭に置いている。」とのことです。

どれくらいのローンになるのかイメージしてみます。

例えば、都内一戸建てに住む60歳の方がいるとします。

土地の評価が4,000万円あるとすると、元金と利息込みで評価の50%相当である2,000万円の融資が受けられます。平均金利を2%弱程度とすると、おおよそ元金1,600万円+利息400万円になります。その元金1,600万円を85歳まで(25年間)毎月受け取るとすると、月々およそ5万円程度になります。

年金に加えて、月5万円あれば何とかやっていけます・・・かね?

■リバースモーゲージの課題

政府もリバースモーゲージの普及に力を入れ始めています。

その背景には、言うまでもなく高齢化社会の進展があります。2020年には65歳以上の世帯が30%を超える見通しです。

まずリバースモーゲージで老後の生活不安の解消につなげるのが狙いです。また、自宅が現金化されることで消費を促す効果やローン終了後の不動産流通市場の活性化も期待されています。

でも、実際のところリバースモーゲージには制度上にまだまだ課題が多くあります。

リバースモーゲージのリスクは大きく4つ。

① 金利上昇リスク:途中で金利が上昇すると受け取れる額が少なくなります。

② 地価下落リスク:担保の評価額が下がると追加担保が必要になる、もしくはローンが途中でストップしたり、場合によっては返済を迫られたりする可能性があります。

③ 長生きリスク:存命中にローンの受け取り総額が評価額に達してしまう可能性があります。

④ 相続人リスク:ご本人が亡くなった後、自宅が無くなりますので、配偶者やお子さんがいる場合には住む場所が確保されていないといけません。

リバースモーゲージは、最終的に自宅を売却してそれまでに行った融資の利息と元金と手数料を回収する仕組みですから、現実的にはある程度地価の高い地域に限られてしまいます。

また金利変動や地価下落などのリスクを考えた時に、皮肉なことですが、リバースモーゲージに頼って生活しようとするような方には向きません。ある程度財産的に余裕がある人でないとダメという金融機関もあります。

これらのことからリバースモーゲージを扱っている金融機関はまだまだ少ないのが現状です。

リバースモーゲージの日本でのさきがけと言えるのが、1981年から自治体として取り組んできた東京都武蔵野市です。その武蔵野市は今、リバースモーゲージの存続を見直しているそうです。

<東京・武蔵野市、リバースモーゲージ見直し 貸付金回収できず>

(2013年8月20日付 日本経済新聞)

『武蔵野市では81年から現在までに119件、17億円の利用があった。13年3月末時点での利用は18件で約3億円。しかし、地価下落や長寿命化などで、10年度には担保を処分しても貸付金を回収できない例が発生した。これまでに2件、約2500万円が回収不足となっている。』

回収不足が発生するのはある程度仕方がありませんが、約30年の間でたったの119件しか利用されていないというのは驚きですね。やはり制度上使いにくさがあるのだと思います。

■家を買うなら資産価値の高い家を

しかし、中古住宅市場が整備されていて、かつ住宅の資産価値が下がらないアメリカなど欧米諸国では自宅担保のモーゲージローンはごく当たり前に広く利用されています。モーゲージローンは、自宅を売却して得られる価格近くまでは借りられます。つまり不動産に資産価値があるというのが大前提です。

この数十年間、日本は資産価値が下がっていくデフレ状態でした。建物には価値が認められず、さらに土地の値段も下がり続けました。リバースモーゲージの導入時期としては最もふさわしくなかった時期だったと言えるでしょう。

今はまだ使い勝手が悪いですが、今後は良くなっていくかもしれません。

まず、デフレ脱却を目指して政府が動いています。今、日本の土地価格はバブル前の水準まで下がっていて、すでに安定しています。保険との組み合わせで長生きしても終身で受け取れる商品も出てきています。また戸建だけでなく、資産価値があればマンションでもいいという商品もあります。

今、日本の不動産評価は土地の評価が中心ですが、建物も一体として捉えて資産価値が下がらないような仕組みを政府も検討しています。

皆さんがもしこれから家を買うのなら、将来のことも見据えて、立地と建物をよく吟味した方がいいですね。

是非、いつ売り出しても相応の価格で買い手がつくような資産価値のある家を目指してください。

今回は以上です。

もっと日本が良くなりますように。

(ハッピーリッチアカデミーの登録はこちらから)

日本の住宅の方向性を勉強しました

いつもありがとうございます。ansの川瀬です。

去る10月22日に、東京にてansの親会社であるコンサルティング会社が主催した工務店さんの全国大会がありました。全国から200名以上のみなさんに集まっていただき、みっちり半日かけて勉強していただきました。優秀工務店さんの営業事例や住宅デザインコンテストなど最先端の住宅会社さんの情報が共有されました。

私は総合司会を担当させていただくとともに活動事例の総評もさせていただきました。

会の中で工務店経営者のみなさんが一番強く反応されていたのは、やはり

「今後の日本の住宅の方向性について」。

特別講演としてお二方のゲストスピーカーの方にお話しいただきましたが、どちらも衝撃的な内容でした。

まず慶應義塾大学の伊香賀俊治教授から「住宅性能と健康の関係性について」。

住宅性能の中でも特に断熱性・気密性を上げて、温熱環境を整えることでアレルギー疾患が軽減されたり、家庭内死亡事故が減少するということを研究データをもとにお話しいただきました。

この「住宅性能と健康の相関関係」については薄々みんながわかってはいるもののデータサンプルが取りにくいことなどでなかなか実証しにくいテーマでした。

伊香賀教授の研究は日本の住宅が安全かつ安心して暮らすことのできる品質になっていくためにもとても価値のあることだと思います。今後の研究成果に大いに関心が高まるところです。

もうおひと方は、日本エネルギーパス協会代表理事の今泉太爾様。

EU諸国で導入されている「エネルギーパス表示制度」は、住宅の省エネルギー性能を数値化して見えるようにする制度ですが、今後日本も導入されていく予定になっています。

背景にあるのは「日本の住宅は寒すぎる」ということ。それを今泉代表理事はドイツと日本を比較してわかりやすく解説してくださいました。この話を聞くと日本の住宅の現状がいかにひどいものであるかがわかり恐ろしくなると思います。

お二方のお話で今後日本の住宅がどういう方向に向かっていくのかが鮮明になったように思います。集まっていただいた工務店経営者の方々は「今日で向こう20年の経営方針と明日からやるべきことが見えた」と口々に語っておられました。

新築住宅市場はこれから縮小市場になります。

量より質が問われる時代です。

誰もがエネルギーコストのかからない家で、安全かつ快適に暮らせるようになるといいですね。私たちも住宅選びでみなさんが迷わないようにナビゲートしたいと思います。

伊香賀先生や今泉先生のお話はansのセミナーの中でもご紹介していきたいと思います。詳しくはans勉強会の「住宅性能編」でお話いたします。

次の住宅性能編は10月27日(日)10:30からです。

お待ちしています。

「どうする相続・どうする不動産」←相続が関係ない人はいません

いつもありがとうございます。ansの川瀬です。

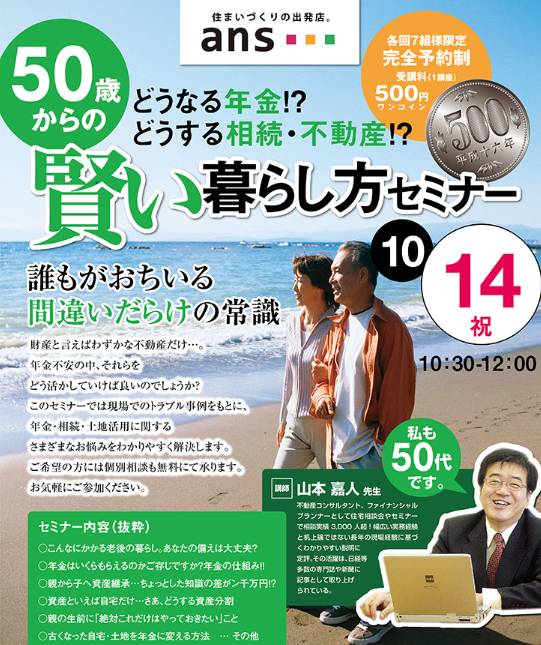

先週14日にansでは初めての企画である

「どうなる年金・どうする不動産!?50歳からの賢い暮らし方セミナー」を開催しました。

この「若いうちから老後のことを考えること」、特に「相続を考えた時に自宅などの不動産をどうするか」ということは実は誰にでも関係のあるとても重要なテーマなのです。

ご存知の通り、2015年から相続税が上がります。

おじいさん、おばあさん名義の不動産などがあると相続時に思わぬ税金がかかるかもしれません。

ただ、相続税が上がるからといって「じゃあ相続対策をしなきゃ!」という人は決して多くはありません。そういう方は「ウチはお金持ちでもないし、資産もないから関係ないよ」と大体おっしゃいます。

実はこういう方が一番危ないんです。

確かに相続で税金はかからないかもしれない。でも税金がかからないということと、相続でトラブルにならないということは何の関係もありません。

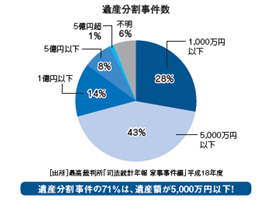

下の円グラフをご覧ください。

これは、相続で裁判にまでなった事件が一体いくらの遺産額をめぐって争われたのかを示したグラフです。

一番多い43%が「5000万円以下」、次の28%が「1000万円以下」です。あわせておよそ7割の相続裁判が「5000万円以下」、すなわち、基礎控除額の範囲内ですから相続税がかかっていない人たちが争っているのです。

つまり、相続トラブルとは「相続税トラブル」ではなく、誰がどの財産を受け取るのかという「遺産分割トラブル」なのです。

私が以前、担当したご家族は、おとうさん名義の160万円の預金を誰が相続するかで一家断絶になるほどもめました。(最後はおかあさんが家を追い出されてしまいました・・・。)

中でも特にもめるのが分けることが難しい不動産の扱いです。

例えば自宅などですね。

自宅の買い替え、建て替え、リフォームや売却などを安易に考えてはいけません。相続のことまで考えた時にそれがベストかどうかはよく考えておいた方がいいのです。

相続税がかかる人はそれ程いないとしても、お父さんお母さんがいて息子さんや娘さんがいれば相続は必ず起きます。

落とし穴はいっぱいあります。

でもちょっとした知識と準備があればみんなが円満に老後を過ごすことができ、安心して相続を迎えることができます。

おじい様おばあ様、お父様お母様、みんながお元気なうちに相続や自宅などの不動産をどうするかということを話し合って、「その時」に備えておくべきなのです。

この「50歳からの賢い暮らし方セミナー」(←もちろん50歳未満の若い方でも参加OKですよ)

近いうちにまた企画したいと思います。

参加をご希望される方は今のうちに参加意向だけansにお知らせください。

次の企画の際に真っ先にご連絡いたします。

ご連絡お待ちしています→ TEL 0120-934-829

新しい投稿ページへ古い投稿ページへ