COLUMN

住まいづくりコラム

COLUMN

住まいづくりコラム

最新のコラム

過去のコラム

【中古・リフォーム版】2026年最新!知らないと損する「住宅ローン控除」条件・注意点まとめ

「住宅ローン控除って、中古住宅やリフォームでも使えるの?」

家づくりを考え始めると、こうした疑問を持つ方は少なくありません。

特に最近は制度改正が続き、ネットの情報が新築中心だったり、古い内容のままだったりして混乱しやすい状況です。

この記事では、これから中古住宅の購入やリフォームを検討している方向けに、2026年以降も適用される住宅ローン控除の基本や注意点を整理してお伝えします。

「築年数が古いけど対象になる?」

「リフォーム費用も控除の対象になる?」

そんな不安を解消するための参考として、ぜひ最後までご覧ください。

目次

- ・住宅ローン控除とは?

- ・中古住宅の住宅ローン控除の基本ルール

- ・リフォームの住宅ローン控除の基本ルール

- ・メリットとデメリット

- ・まとめ

《 住宅ローン控除とは? 》

住宅ローン控除(住宅借入金等特別控除)は、住宅ローンを利用して住宅を購入・改修した場合に、年末時点の住宅ローン残高に応じて所得税や住民税が軽減される制度です。

新築だけでなく、中古住宅の購入や一定のリフォーム工事の住宅ローンも対象になります。

控除率は原則年末ローン残高の0.7%。

最大13年間(条件により10年)の控除が受けられます。

ただし、リフォームの場合は工事内容などの条件が加わるため、新築より確認事項が多くなります。

《 中古住宅の住宅ローン控除の基本ルール 》

中古住宅購入の場合、主な条件は次の通りです。

・控除率:年末ローン残高の0.7%

・控除期間:原則13年間(一定条件で10年間)

・所得要件:2,000万円以下

・床面積:原則40㎡以上(一定条件で50㎡以上)

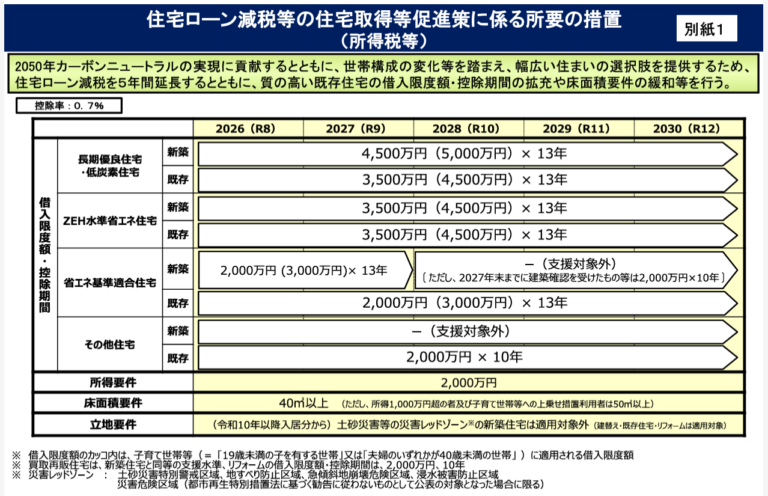

控除期間は、購入する中古住宅の性能が長期優良住宅等やZEH水準省エネ住宅、省エネ基準適合住宅であれば13年間ですが、省エネ基準にも適合していない住宅では10年になってしまいます。

また、控除の対象となる借入限度額も中古住宅の性能や世帯の年齢によっても下記の通り異なります。

・長期優良住宅、低炭素住宅、ZEH水準省エネ住宅:3,500万円(子育て世帯等:4,500万円)

・省エネ基準適合住宅:2,000万円(子育て世帯等:3,000万円)

・その他住宅:2,000万円(子育て世帯等でも同じ)

※子育て世帯等とは…18歳以下の子を有する世帯または夫婦のどちらかが39歳以下の世帯)

床面積のルールはあまり影響はないかもしれませんが、子育て世帯等への上乗せの適用を受ける場合と所得が1,000万円超の場合は50㎡以上になります。

※国土交通省HPより抜粋

《 リフォームの住宅ローン控除の基本ルール 》

リフォーム工事費でも住宅ローン控除は使えますが、条件があります。

・控除率:年末ローン残高の0.7%

・控除期間:10年間

・所得要件:2,000万円以下

・床面積:リフォーム工事後の床面積が40㎡以上(所得金額が1,000万円超の場合と子育て世帯等で上乗せの適用を受ける場合は50㎡以上)

その他、自己居住用であることや補助金等を差し引いたあとの工事費が100万円を超えること、返済期間10年以上のローンであることも条件です。

さらに、単なる修繕ではなく、

・増改築

・耐震改修

・省エネ改修

・バリアフリー改修

など、一定の要件を満たす工事である必要があります。

注意点として、すでに新築や購入時の住宅ローン控除を受けている場合、同じローンでの追加リフォームは別枠控除にはなりません。

別途ローンを組む場合のみ対象になる可能性があります。

また、店舗併用などの場合は要件が異なりますので、詳細の確認が必要です。

《 メリットとデメリット 》

◎メリット◎

・中古購入+リフォームでも税制優遇が使える

・耐震や省エネ改修を行えば資産価値向上につながる

・補助金制度と併用できるケースが多い

中古住宅は購入価格を抑えやすいため、リフォーム費用を含めたトータル設計がしやすいという利点があります。

◆デメリット◆

・申告の際に必要な書類が多い

・工事内容が要件を満たさないと対象外

・制度が複雑で、自己判断は危険

「リフォームした=自動的に控除対象」ではありません。

事前確認を怠ると、控除を前提に組んだ資金計画が崩れるリスクがあります。

《 まとめ 》

中古住宅やリフォームでも住宅ローン控除は活用できます。

しかし、適用されるための物件や工事内容の詳細確認が新築よりも煩雑で、中古物件の購入に控除の対象となるリフォームやリノベーションを追加すると思いのほか予算が上がってしまい、新築と変わらなくなってしまうことも十分あり得ます。

「この物件は本当に対象になるのか?」

「この工事内容で大丈夫か?」

「資金計画は安全か?」

この制度の内容をしっかり理解し、無理・無駄のない提案をしてくれる不動産会社・住宅会社に出会うことが、最重要事項と言えます。

アンズでは、無理のない資金計画はもちろん、物件探しからリフォーム工事まで頼りになる住宅会社のご紹介が可能です。

損をしない家づくりをしたい方は、ぜひお気軽にご相談ください。

【関連記事】

・住宅購入のタイミングについてお悩みの方へ

・2026年の住宅補助金!最大100万円超?失敗しない考え方

・【新築版】2026年最新!知らないと損する「住宅ローン控除」条件・注意点まとめ