COLUMN

住まいづくりコラム

COLUMN

住まいづくりコラム

最新のコラム

過去のコラム

熊本市で住宅ローンを組むなら… どう選ぶ?

住まいづくりには様々な決断が必要ですが、その中でも住宅ローンの選択は特に重要です。

住宅ローンを選ぶ際、何を基準に決めますか?金利や返済条件、それとも信頼できる銀行や金融機関の評判でしょうか?

ansがある熊本だと地元の肥後銀行や熊本銀行を検討に入れる方も多いと思いますがメガバンクか?お住まいの地域の銀行か?はたまたネット銀行か?

選択肢が多すぎてどう選んだら良いのか分からないといった方も多いと思いますので、今回はあなたにとって最適な住宅ローンを見つけるための手助けになる情報をお届けできればと思います。

目次

-

- ▪ 住宅ローンの借入先

- ▪ メガバンク、地銀、ネット銀行の違い

- ▪ 住宅ローンの種類

- ▪ 住宅ローンを選ぶ際のポイント

- ▪ 団体信用保険の種類

- ▪ さいごに

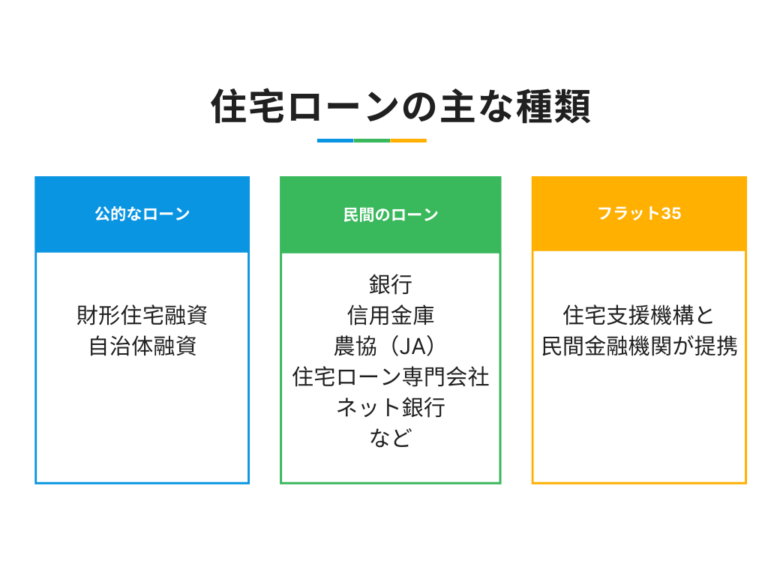

≪ 住宅ローンの借入先≫

民間金融機関は、銀行や信用金庫、JA、ネット銀行などが独自に提供する商品があります。

また、公的なローンでは財形貯蓄をしている人が利用できる財形住宅融資、公的な機関である住宅金融支援機構がバックアップする民間ローンの【フラット35】もあります。

≪メガバンク、地方銀行、ネット銀行の違い≫

住宅ローンにおけるメガバンク、地方銀行、ネット銀行の違いは、規模やサービス、審査基準にあります。

メガバンクは全国的なネットワークを持ち、低金利や先進的なオンラインサービスを提供しますが、審査が厳しい傾向にあります。

地方銀行は地域密着型で、柔軟な対応や地域特有のサービスを提供し、審査が比較的柔軟です。

ネット銀行は店舗を持たず、非常に低い金利と24時間利用可能なオンラインサービスを提供しています。審査は迅速ですが、厳格な一面もあります。

転勤が多い場合はメガバンク、地元利用が中心なら地方銀行、利便性や低金利を重視するならネット銀行が適しています。ネット銀行は手続きがオンラインで完結し、手数料も低いことが多いため、忙しい方やコスト重視の方にも向いているのではないでしょうか。

≪住宅ローンの種類≫

①住宅ローン金利の種類

・固定金利型住宅ローン

ローンの金利が契約期間中一定なので、総返済額は変わらない。安定した返済計画が立てやすい一方、金利が低い場合でもその恩恵を受けられないことがあります。

・変動金利型住宅ローン

ローンの金利が市場金利に応じて変動します。金利が低い時期には低金利での返済が可能ですが、金利が上昇すると返済額はもちろん総返済額も増える可能性があります。

固定金利型より申込時の適用金利が低いが、金利の見直しは年2回(半年ごと)、返済額の見直しは5年ごとにあります。

・固定金利選択型住宅ローン

当初の一定期間は固定金利で、その期間は2年、3年、5年、10年、20年などから選ぶことができます。

その一定期間が過ぎると、これからは固定金利か変動金利かを選択する必要があり、一般的には固定金利期間が長いほど金利は高くなります。

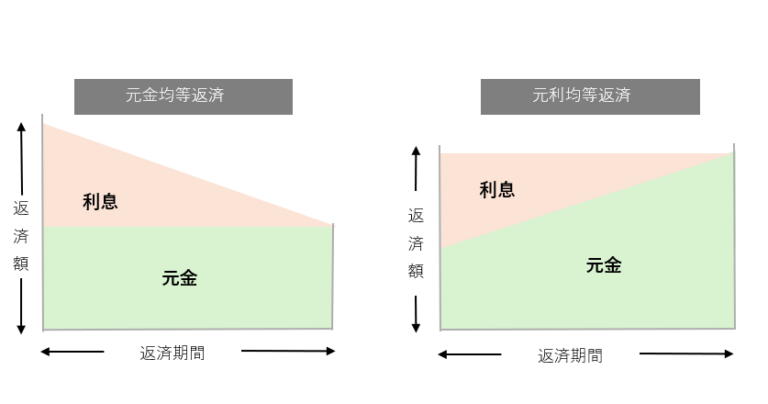

②住宅ローンの返済方法

・元利均等返済

毎回の返済額が一定。

当初は利息部分の返済額が多く て、後になるほど元金の返済部 分が多くなる。

・元金均等返済

元金の返済額だけが一定。

利息は元金の残高に対してかかるので、後になるほど利息と返済額が減っていく。

元利均等返済に比べて、当初の返済額は多いが、返済総額(総支払利息)は少なくなる。

≪住宅ローンを選ぶ際のポイント≫

住宅ローンを選ぶ際に考慮すべき重要なポイントはいくつかあります。

以下に、選ぶ際の基準や考え方をいくつか挙げてみます。

- 1.金利の比較

住宅ローンの固定金利は、借入期間中金利が一定で、将来の返済額が予測しやすい反面、初期金利が高いです。変動金利は、市場金利に連動し金利が変動するため、初期金利が低いことが多いですが、金利上昇リスクがあります。リスクを避けたいなら固定金利、リスク許容度があるなら変動金利が適しています

返済期間や市場動向も考慮し、自分のライフプランに合った金利タイプを選ぶことが重要です。 - 2.返済条件の確認

返済期間や元利均等返済、元金均等返済など、ローンの返済条件が自分の収入とライフスタイルに合っているかを確認します。将来的な収入の変動なども考慮に入れておくと安心です。 - 3.手数料や諸経費の比較

住宅ローンのトータルコストを抑えるためには、金利だけでなく事務手数料や繰り上げ返済手数料なども確認が重要です。事務手数料は定額型(数万円〜30万円程度)と定率型(借入金額の2.2%)があり、定額型の方が安くなることが多いですが、保証料や金利が高い場合があります。繰り上げ返済手数料は数千円〜数万円が相場ですが、無料の金融機関もありますので、繰り上げ返済を予定している場合は、手数料無料の住宅ローンを検討してみるのもいいかもしれません。 - 4.サービスや信頼性

銀行や金融機関の評判や提供するサービス、ローン契約後のサポート体制も重要な要素です。長期間にわたる関係性なので、信頼できるパートナーを選ぶことが大切です。

≪ 団体信用保険の種類≫

団体信用生命保険(団信)は、住宅ローン契約者が死亡や高度障害に見舞われた場合に保険金が支払われ、住宅ローンの残金が返済される制度です。長期返済のリスクを軽減し、万が一の場合に家族に負担をかけずに済むようにします。また、金融機関は保険金を受け取ることで融資金の全額を確保できます。団信は住宅ローン契約者、金融機関、保険会社の三者間で結ばれる生命保険の一種であり、双方が安心して住宅ローン取引を進められるようにする重要な保障です。

団信の加入は必須ではありませんが、ほとんどの金融機関が融資の要件としているため、加入しないケースはほぼありません。フラット35のように任意加入の場合もありますが、未加入のリスクは高いです。団信に加入しない場合は、他の生命保険で補うなど、万が一の備えが必要です。

住宅ローンを検討する際は、各銀行の団信の内容も判断材料の一つになるのではないでしょうか。

団信の種類を紹介します。

1. 基本団信

・内容: 被保険者が死亡または高度障害状態になった場合に保険金が支払われ、住宅ローンが完済されます。

・対象: 一般的な住宅ローン契約者。

2. がん団信

・内容: がんと診断された場合に保険金が支払われるタイプ。診断されるだけで保険金が支払われるものや、がんの治療費用がカバーされるものなどがあります。

・対象: がんリスクに備えたい契約者。

3. 三大疾病団信

・内容: がん、心筋梗塞、脳卒中の三大疾病に対する保障を提供します。これらの疾病に罹患した場合、保険金が支払われ住宅ローンが完済されます。

・対象: 三大疾病リスクに備えたい契約者。

4. 八大疾病団信

・内容: 三大疾病に加え、糖尿病、慢性腎不全、高血圧性疾患、肝硬変などの八大疾病に対する保障が含まれます。

・対象: 幅広い疾病リスクに備えたい契約者。

5. 特定の障害状態団信

・内容: 高度障害だけでなく、特定の障害状態になった場合にも保障が適用されます。

・対象: 障害リスクに備えたい契約者。

6. 全疾病保障団信

・内容: 病気やケガで長期にわたり働けなくなった場合に保障が適用されます。

・対象: 病気やケガ全般のリスクに備えたい契約者。

7. 収入保障団信

・内容: 病気やケガで一定期間収入が途絶えた場合に、ローンの返済を支援する保障が提供されます。

・対象: 収入の安定を重視する契約者。

※各団信の詳細や適用条件は金融機関や保険会社によって異なるため、具体的な内容や費用については各機関に確認が必要です。

このように万が一に備えている団信ですが、保険料が高くなるデメリットがあります。

通常の生命保険と比べて総支払額が高くなることもありますが、住宅ローンの残高に応じて保険料が変わるため、返済が進むにつれて負担は軽減されます。団信と生命保険の比較は、お客様の状況に応じて選ぶことが重要です。

また、病気やケガの保障目的で団信に加入する場合、物足りない可能性があります。

三大疾病特約を追加しても、保障は住宅ローンの残債がゼロになるだけで、入院費用や治療費はカバーされません。すべての病気やケガが団信の対象ではないため、長期入院が必要でもローン支払いを続ける必要がある場合もあります。

団信の主な目的は住宅ローンの返済保障なので、健康に関するリスクや医療費に対する保障をつけたい人は、一般的な生命保険の加入も検討してみられてもいいかもしれません。

≪ さいごに ≫

住宅ローンは多くの方が30年以上支払い続けるものですので、先々まで考えてご自分に合った選択を行いましょう。

4,000万円の住宅ローンを35年借りたとして金利が1%と2%違えば、最終的に支払う総額の差は、いくらになるでしょうか?

答えを知りたい方は、ansの【知って得する!住まいづくり勉強会 資金編】へ。