COLUMN

住まいづくりコラム

COLUMN

住まいづくりコラム

最新のコラム

過去のコラム

【新築版】2026年最新!知らないと損する「住宅ローン控除」条件・注意点まとめ

「住宅ローン控除って、結局いくら戻るの?」

家づくりを考え始めると、こうした疑問を持つ方は少なくありません。

特に最近は、住宅ローン控除の延長や内容の改正があり、ネットの情報が古かったり、内容が断片的だったりして困惑するケースも増えています。

この記事では、これから新築の建築や購入を検討されている方のために新築に適用される内容だけに絞って、2026年以降の住宅ローン控除の基本や、よくあるご質問も事例を挙げて、できるだけわかりやすく整理してお伝えします。

「今検討している家は対象になるの?」

「今すぐ購入するわけじゃないけど、これから数年はどうなるんだろう?」

そんな不安や疑問を整理するための参考として、ぜひ最後までご覧ください。

目次

- ・住宅ローン控除とは?

- ・住宅ローン控除の基本ルール

- ・住宅ローン控除のメリットとデメリット

- ・住宅ローン控除よくあるQ&A

- ・まとめ

《 住宅ローン控除とは? 》

住宅ローン控除(住宅借入金等特別控除)は、住宅ローン減税とも呼ばれ、住宅ローンを利用して新築・中古住宅の購入・リフォームを行った場合に、年末時点の住宅ローン残高に応じて所得税・住民税が軽減される制度です。

しかし誰でも対象になる制度ではなく、住宅の性能や取得時期によって差が出る制度に変化しています。

住宅ローン控除は、正しく理解しておけば最大455万円も家計に影響する制度です。

「知らなかった」「確認していなかった」という理由だけで、本来受けられたはずの控除を逃してしまうのはとてももったいないこと。

また、初年度は確定申告が必要ですが、会社員だと年末調整のみで済むので忘れてしまう可能性もあります。

もちろん申請を忘れてしまっても5年以内ならさかのぼって申告できますが、早いに越したことはないので忘れずに覚えておきましょう。

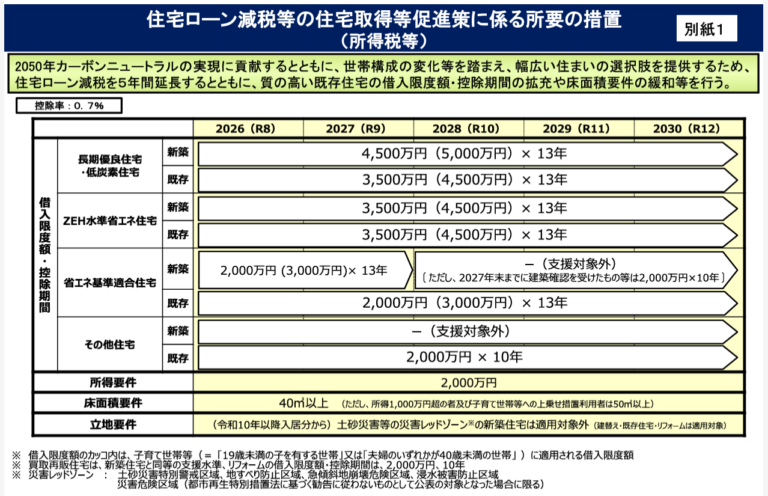

《 住宅ローン控除の基本ルール 》

※国土交通省HPより抜粋

新築に絞った内容のみで簡単にまとめると、

控除率:年末ローン残高の0.7%

控除期間:原則13年間

所得要件:合計所得2,000万円以下

床面積:40㎡または50㎡以上

ここまでは多くの方が把握していますが、控除される額に関わる重要なポイントは「いつ入居するか」「どの性能か」です。

【重要】

①災害レッドゾーンでの新築は対象外

2028年以降に入居予定で土地から購入して新築をと考えている方は注意が必要です。

詳細はまだ発表されていませんが、土地の状況などの都合で建築が先になる場合は、そのタイミングでしっかり確認しましょう。

②2年後には省エネ基準適合住宅も対象外

2025年4月、新築に義務化されたばかりの省エネ基準適合住宅も2028年入居では原則対象外となってしまいます。

例外としては、2027年12月31日までに建築確認が下りている建物か、登記簿上の建築日付が2028年6月30日までであれば、借入限度額2000万円・控除期間10年で控除を受けることが可能です。

※建築確認が下りる…建築前に、市区町村などの行政から「この家を建てて良いですよ」と許可をもらうこと

※登記簿上の建築日付…建築後、法務局に申請した「家が完成した(=住める状態になった)と判断される日付」

今はまだその基準の新築でも対象となるので、もし建築する土地の関係などで2027年末までに建築確認が下りない予定の計画は、控除を受けたければZEH水準省エネ住宅以上にする必要があります。

《 住宅ローン控除のメリットデメリット 》

控除は補助金と同じで適用させなければならない制度と言うわけではありませんが、メリットもあればデメリットも存在します。

◎メリット◎

・税負担を長期間軽減できる

・高性能住宅にすれば控除対象の借入限度額も増えて光熱費の削減にもつながる

・住宅性能と資金計画を同時に考えるきっかけになる

太陽光パネルは後から設置しようと思っている、と言う方も少なくないですが、税制優遇や後々の光熱費の削減分も加味すると、建てたあとに高い金利でローンを組んで設備投資をするくらいなら初期投資にまわした方が良い場合もあります。

◆デメリット◆

・制度が年々複雑化している

・「ネットで見た情報」がすでに古いことも多く、自己判断は危険

・性能重視=建築費が上がる場合も

現時点での内容を知っていても、入居の時期が先になりその時には制度内容が変更され、想定していたより少ない額しか戻ってこないと言うこともありえます。

また、昨今の金利や建築費の上昇を考えると「控除で戻ってくる額より高くつくのでは?」と感じる方も多いのは事実です。

住み心地としては性能が良いに越したことはないですが、自分たちはどこまで求めるかをしっかり判断する必要があります。

《 住宅ローン控除よくあるQ&A 》

内容は理解できても、イレギュラーなケースは判断に迷うもの。

こう言う場合はどうなるの?とよくご質問を頂く内容をお伝えします。

Q1.夫婦ともに40歳以上の場合、控除期間中に子どもが産まれたら借入限度額の枠は「子育て世帯等」になりますか?

A1.いいえ、残念ながら変わりません。

基本的に入居年の12月31日時点の住民票の現況によります。

入居年中の離婚や、妊娠中の方も借入限度額の判断基準は同様です。

Q2.例えば長期優良住宅で住宅ローンを4,500万円借りていたら、13年間でいくらくらい戻ってきますか?

A2. 年末のローン残高が13年間ずっと4,500万円以上あるなら、最大約409万円戻ってきますが、住宅ローンは支払っていけば毎年の残高は減少していくもの。

また、所得税と住民税の一部から控除されると言う制度のため、その方の年収の増減でも変化します。

年収の上昇率や想定金利でのローン残高をもとに、「大体これくらいかな??」程度のシミュレーションは可能ですが、13年間分の正確な金額を出せるケースはほとんど無いので、「将来的には控除で○○万円戻ってくるので大丈夫ですよ!」と言い切る営業マンは信用できません。

Q3.すでに住宅ローン控除を受け始めている人は、途中で条件が変わりますか?

A3.いいえ、原則として変わりません。

すでに控除がスタートしている場合、控除率や控除期間、控除方法が途中で変更されることはありません。

例えば住宅ローン控除を受けているご主人が単身赴任でも、ご家族が住み続けていればそのまま継続されます。

ただし、全員転居して居住要件を満たさなくなったり、賃貸に出したりなどの場合は、控除が打ち切られる可能性があります。

《 まとめ 》

住宅ローン控除は、家づくりを後押ししてくれる強力な制度である一方、「知らないと使えない制度」へと変化しています。

家づくり自体、いろいろな専門用語が飛び交うため難しいと敬遠してしまいがちですが、知っておけば損をしないのも事実。

「この家で本当に控除が使えるのか」

「性能と予算のバランスは適切か」

「将来まで考えた資金計画になっているか」

こうした疑問を一人で抱えず、住宅・お金・制度を横断して家づくりのことならなんでも相談できる相手を持つことが重要です。

住宅会社選び、資金計画、将来まで見据えた「損しない家づくり」をしたい方は、ぜひお気軽にご相談ください。