未分類カテゴリー記事の一覧です

ぼんやりとしか見えません

いつもありがとうございます。ansの川瀬です。

私、仕事柄人前で話すことが多くあります。先週も住宅関係者の方々が400人くらい集まっているところで話す機会がありました。

「人前で話すのって緊張しませんか?」とよく聞かれます。

さすがにこういう仕事をしてもう長いので慣れもありますし、もうそれほど緊張することはありません。

緊張しない理由をもうひとつ挙げるとすると、「実は、聞いていいただているお客様の顔があまり見えていない」ということがあるのかなと思います。最近視力がどんどん悪くなっていまして、先日の健康診断では左0.3、右0.6でした。

よく「緊張しないためには、聞いている人をカボチャだと思えば大丈夫」的な話がありますが、私はまさにそんな状態です。

前で話している時に聞いている方がぶすーっとされていたり、首を傾げたりする姿が目に入ってきたら気になってしまうと思いますが、私は全く気になりません。だって表情がよく見えていないんですから。

車を運転する時や、会議などでスクリーンを見ないといけない時などには眼鏡をかけていますが、普段は裸眼です。最近ではそこに老眼も加わってきまして・・・、遠くだけでなく近くも見えにくくなっています。

つまり、近くも遠くもだいたいぼんやりとしか見えていないということですね。

もうこれに慣れてしまっているので、眼鏡をかけてモノがはっきり見えているときの方が何かと緊張したりしますね。

世の中はぼんやりしか見えないくらいの方がよいのではないか、と思ったりしている今日この頃です。

(お医者さんからは、遠近両用メガネを買え、と言われています)

ansの勉強会はいつも近い距離でやらせていただいていますので、もちろんみなさまのお顔はよく見えています。

でも、気軽にご質問していただけるような少人数で開催していますのでとても楽しくやらせていただいています。みなさんにも楽しんでいただけていれば嬉しく思います。

もちろん今週の日曜も勉強会やりますよ。お待ちしております!

「かたらんね」に出ました

いつもありがとうございます。ansの川瀬です。

一昨日、熊本では超有名なモーニングショーである「かたらんね」に出演させていただきました。

言うほど語れませんでしたが、番組冒頭の3分くらいでansの告知をしてきました。

緊張しましたが、メインMCの英太郎さんがとても上手に振ってくださったので何とかなったかな、と。

(なぜか新島と本梅もスタジオに)

驚いたのは、生放送で朝の9:50スタートなのにリハーサルは9:40くらいから。

しかもオープニングのみ。

でも何の問題もなくとてもスムーズな進行でした。出演者もスタッフも皆さん毎日やっていらっしゃるから、もう「あうん」の呼吸ですよ。

スゴイです。

告知後も最後までゲストとして英太郎さんの横に座らせていただきましたが、告知が終わったらもう気が楽になって普通に番組を楽しんでました。

この日は「韓国特集」で、VTRを見ながら英太郎さんが小刻みにコメントを挟むのですが、その間とコメントの内容が絶妙で、私、横でずっと笑っていました。

あっという間の1時間でしたが、いや~楽しかったです。いい経験をさせていただきました。(緊張するからもう出たくはないですけど)

あ、番組の中で言い忘れましてしまいましたが、番組の中でご紹介したansの「住まいの出発本 くまもと」はansに会員登録をいただけた方にはもれなくプレゼントしています。

家づくり、後悔しないためには、「まずansです!」。お待ちしています!

横浜・傾斜マンション問題。やっぱり地盤は大事!

いつもありがとうございます。ansの川瀬です。

これまで東芝の不正会計問題やフォルクスワーゲンの排ガス規制不正問題について「大変なことですね~」と書いてきましたが、今度は国内でまたまた大変なことが明るみになりましたね。

横浜で起きた地盤施工不良によるマンション傾斜の問題です。

これは東芝の不正とかとは違って、人の命や財産に直接関わる問題ですからより深刻だと思います。地盤工事を請け負った旭化成建材の担当者が施工完了報告を改ざんしていたらしいですが、本当に悪質だと思います。こんなところで不正をされたら元請けも事業主もまず見抜けないでしょうね。

このマンションを買ってお住まいになっている皆さんは本当にお気の毒に思います。

過去10年で、旭化成建材が杭打ち施工した物件は3,040件、その内今回不正を働いた担当者が関与した物件が41件だそうですが、これらの過去物件でも同様のことが起きていないかの精査がこれから始まるようです。今、マンションにお住いの方は「ウチは大丈夫か?」と不安なことでしょうね。ここは徹底的に調べてもらいたいですね。

地盤改良工事って本当に大事なんです。

いつもansの勉強会で地盤のことについてもお話ししています。建物の構造や性能も大事ですが地盤はもっと大事です。どんなに建物が良くても地盤がちゃんとしていなくて傾いてしまったりしたらもう住めませんからね。

地盤改良工事にも色々あるし、注意すべき点も色々です。家を建てる前に地盤に関することはしっかり押さえておいていただきたいですね。

地盤に関する注意点などについては勉強会や個別相談会で詳しくお伝えしますね。

大変なことですね。VW事件。

いつもありがとうございます。ansの川瀬です。

それにしても大変ですね。何が大変かって、ドイツのフォルクスワーゲン(VW)です。

ディーゼル車の排ガス規制検査で不正を行っていたという事件は世界的に相当な影響を及ぼすのではないでしょうか。

タチが悪いのは、これは事故でもミスでもなく完全な不正であったということです。「環境対応している」と言いながら現実には規制の40倍相当の有害物質を出していたとか。しかもそういう不正があることを少なくとも30人くらいの幹部は知っていたとも報道されています。

組織ぐるみだったということですね。組織ぐるみの不正はアメリカ市場が最も嫌うところです。

徹底的にやられるでしょうね。

リコール(回収)などの対策費としてVWは1兆円もの特別損失を出しましたが、おそらくそれだけでは終わらないでしょう。販売への影響は未知数ですが、少なくとも今回不正が発覚したアメリカでは今後積極的にVWを買おうという消費者はいないでしょうね。

「VWは解体に至る可能性もある」という評論家もいるくらいです。

言うまでもなく自動車産業はドイツの主要産業です。その中心的存在であるVWのつまづきは、EUでも唯一景気が良かったドイツの景気を下押しすることは間違いありません。EUの景気が悪くなるとその影響はEUへの輸出依存度の高い中国経済にも及びます。ただでさえ今の中国は経済的に弱体化していて景気の先行きが危ういというのに…。中国経済が悪くなると中国への経済依存度が高い日本も影響を受けるということになりますね。

結局、EU経済の悪化の影響は日本にまで及ぶことになるわけです。困ったことですね。

もしかしたら、ドイツ車の落ち込みは、電気自動車やハイブリッド技術で先を行く日本車の評価を相対的に上げるかもしれません。でもトヨタは事件発覚早々に「トヨタはVWの苦境に付けこむようなことは断じてしてはならない。」と社内で発表したそうです。つまりトヨタは今回のことをライバル社の失点と捉えるのではなく、業界全体の信用問題と受け止めているのでしょうね。

本当に大事ですね、信用。

当たり前ですが、ウソはいけませんね。信用は大事にしなければ、とつくづく思うとともに、VW問題が世界経済に悪い影響を与えないでもらいたいと願う次第です。

さらなる金融緩和は有効か?

いつもありがとうございます。ansの川瀬です。

メルマガで「金融緩和」について書きました。ご参考になれば幸いです。

~ハッピーリッチ・アカデミー227号より~

よく言われているように、企業向け融資や住宅ローンなどの銀行貸出が増えてくると、世の中にお金が回って景気が良くなっていきます。

意外に思うかもしれませんが、実はすでに銀行の貸し出し姿勢は積極的になっています。

↓↓↓

<銀行貸出残高、9か月ぶり高い伸び 8月2.8%増>

『日銀が8日発表した8月の貸出・預金動向によると、全国の銀行の貸出平均残高は前年同期比2.8%増の426兆3420億円と、伸び率は2014年11月以来9か月ぶりの大きさだった。企業のM&Aや不動産関連向けを中心に貸し出しが伸びた。』(2015年9月8日付 日本経済新聞)

実は銀行貸出は48か月連続で前年同期比を上回っています。約4年ですよ。4年間もずっと増え続けているくらい銀行は「積極的に融資を拡大する」という姿勢になっています。

これは政府と日銀が推進している「金融緩和」の効果が出ているのかもしれません。

ここで金融緩和についておさらいです。

今の日本の金融緩和は世の中に出回る通貨の供給量を増やすことを狙いにしています。通貨の供給量をモノの供給量以上に増やすことで緩やかなインフレ(物価の上昇)をおこして、デフレから脱却しよう!ということですね。

通貨供給量を増やすためにはよく「日銀がお金を刷ればいい」などと言われますが、実際に紙幣をばんばん印刷しても世の中にお金は出回りません。まず民間の銀行が保有している国債を日銀が買い取ってその代金として新たに発行した円をその銀行の「日銀当座預金」に入金します。しかし、民間銀行の当座預金の残高が積み上がるだけでは世の中に出回る通貨の供給量は増えません。

国債を売って銀行が手にした資金を日本の企業や団体、個人に向けて貸し出しをして、はじめて世の中にお金が出回るのです。

つまり、「大胆な金融緩和」がデフレ脱却にまでつながっているかどうかは、まず銀行貸出がどれだけ増えているかをよく見ておかないといけないのです。

では、民間銀行の貸し出しが4年にもわたって増え続けている今、果たしてデフレから脱却してマイルドなインフレ状態になってきたでしょうか?

残念ながらなっていませんね。

相変わらず物価上昇率はゼロ近辺を行ったり来たりです。

銀行貸し出しが「増えた、増えた」と言っても、政府・日銀が期待している水準からみればまだまだ全然足りていないのです。

日銀当座預金の残高は2015年8月末にはなんと231兆円もの残高になっています。前年同月比で80兆円、52%も増加しています。

かたや民間銀行貸し出しは前年同月比で14兆円、わずか2.8%しか増えていません。

日銀が金融緩和で増やした200兆円以上もの緩和マネーは日銀当座預金に眠ったままなのです。

これではこれ以上金融緩和をしても効果はありませんよね。

海外にはこの金融緩和をもっと強烈にやっているところがあります。

↓↓↓

<欧州短期金利、最低に マイナス0.145% 追加緩和織り込む>

『欧州の短期金融市場で欧州中央銀行(ECB)による量的緩和策の拡充やマイナス金利の一段の引き下げを織り込む動きが広がっている。原油安を背景にインフレ見通しが悪化し、9月のユーロ圏消費者物価指数は再びマイナス圏に沈む可能性が出ている。(中略)短期金利の指標であるユーロ圏の翌日物銀行取引金利は21日、マイナス0.145%をつけ、約3か月半ぶりに過去最低を更新した。』(2015年9月28日付 日本経済新聞)

EUでは「マイナス金利」です。お金を使わないと普通は金利がつきますが、マイナス金利の場合は置いておくとお金が減るのです。

ECB(欧州中央銀行)は、余っているECB当座預金残高に対して金利を徴収するのですから、銀行としてはお金を使わざると得ないですよね。

日本の場合には逆に0.1%の金利が付いています。これではEUと違って「余っているお金を貸し出しに使わねば!」という強烈なモチベーションはかからないですね。

つまるところ、まだまだ日本経済の資金需要が回復していないということなのです。商品やサービスがよく売れている、だから在庫を増やしたい、原材料を仕入れたい、工場の設備を更新したい、新たに店舗を出したい、人を採用したい、家を買いたい・・・・、こういう時にお金が必要になります。これが資金需要ですが、この資金需要がまだまだなわけです。

銀行としても「もっと貸したいけど借りてくれるところがない」というのが現実です。

今また更なる金融緩和も検討されていますが、問題は「緩和のその先」なのです。

経済を成長させる戦略を具体化して、政府も需要も喚起して、民間の資金需要を高めること。これなしに景気の本格的な回復は望めませんね。政府も、民間銀行も、企業も、私たち個人も成長を志向して行動していかないといけないということだと思います。

今回は以上です。

茫然の9月

いつもありがとうございます。ansの川瀬です。

シルバーウィーク(SW)なるお休みを挟んだりして、ぼーっとしていたらもう9月も終わりですね。

ブログ全然更新せずにすみませんでした。なんか9月は茫然としているうちに過ぎて行きました。

日本はSWで休みでしたが世界は休みではありません。

この休み中も株価は随分と動きましたね。

8月の中旬以降、株価はものすごい乱高下しています。株をやっている方は気が気でないと思います。

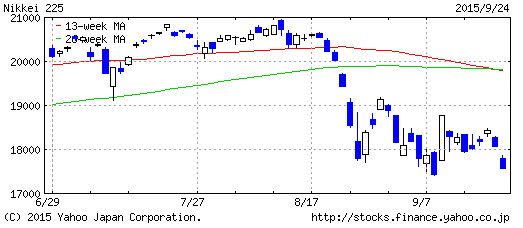

ちなみに、↓これは直近3か月の日経平均株価のチャートです。

(YAHOOマーケットより)

8月のお盆明けあたりから大きく株価が下がっているのがわかりますね。

チャートの見方ですが、太い縦の長方形がありますね。これを「胴体」といいまして、これが「始値」と「終値」を表しています。

始値より終値が高くなった日(=株価が上がった日)は「胴体」が「白」です。

逆に、始値より終値が安くなった日(=株価が下がった日)は「胴体」が「黒」です。

なので、黒くて長い「胴体」があるところは株価が大きく下がった日ですね。

8月中旬以降、黒い長方形がいっぱいあるのがわかります。

ちなみに、長方形の上下に線が伸びていますが、これは「ヒゲ」といいます。線の上が「高値」(上ヒゲ)で、線の下が「安値」(下ヒゲ)です。

8月24日と25日はそれぞれ895円↓、733年↓と、2日で1,600円以上の大暴落です。

かと思うと9月9日には900円超↑の値上がり。(その後また下がりますが…)

もうどうなっているのか?という感じです。

この株価の乱高下を受けて「アベノミクスが悪い」とか「日本政府の経済政策が云々」などと言う人はあまりいないと思います。なぜならこの株価変動は、「ほぼ外的要因」だからですね。

中国の経済不安やアメリカの利上げ警戒などをきっかけにして、世界的に株価が動きました。世界の経済不安を起点として、元々世界的な金融緩和でだぶつき気味だった投機マネーが駆け巡っている影響を日本市場も受けているわけですね。

それにしてもこの値動きは尋常ではありませんね。

もう300~400円くらいの値動きではびっくりしませんもんね。

こういう時、私たち素人は無力ですね。ヘタに動くと大損しそうな気がしませんか。

落ち着くまで動かないのが一番かもしれません。

私ですか?

ボーゼンとしています。

消費税還付の案って…

いつもありがとうございます。ansの川瀬です。

2017年4月から消費税が10%になる予定ですが、その時の還付額についての報道がここ数日賑やかになってきていますね。

還付される金額は一人当たり年間4,000円とか5,000円とか言われています。

これ、もともとは10%に増税されることで増える経済的な負担感を和らげるために、食料品などの生活必需品については税率を据え置くという「軽減税率」で検討されていたものです。

どの品目を軽減税率対象にするのか、ということで様々な業界が暗闘をしていたようです。どうやら品目は「酒類を除く飲食料品」に絞られてきたようですし、財務省は結局「軽減」ではなく「還付」にしたということですね。

問題は、「どう還付するか?」ということですが、どうやら間もなく導入が開始される「マイナンバー」を活用するらしいです。ショッピングの際にマイナンバーカードみたいなものをレジで提示して記録しておいて、消費者からの申請に応じて年に何回か還付を受けるようなイメージのようです。

これは、消費者側も小売店側もなかなか大変そうですね。

新聞報道によると、「小売店側はこのカード読み取りの端末導入だけで数百億円」のお金がかかるとしています。事務負担コストも相当なものになるでしょうね。

しかし、これ何が目的なのかわからなくなってきました。

消費者もたかだか年間4,000~5,000円、月に400円前後の還付を受けるために定期的に申告しないといけないのですかね?

もはやマイナンバーの普及こそが本当の目的なのでは?と感じてしまうくらいです。

個人的な意見ですが、私、そもそも軽減税率ってこの10%程度の段階ではどうなのかな~と思っています。それが、品目別軽減だろうが、還付金制度だろうが給付金制度だろうが、です。そもそも広く公平に負担するという間接税の考え方に反します。「低所得者の負担が…」といわれますが、それは所得税などの直接税で累進で課税されていますしね。

軽減税率を適用するなら消費税が15%を超えたくらいになって、それなりの財源が確保されてからじゃないでしょうか。そうしないと増える事務負担コストとの割が合わないと思います。

いずれにせよ、とにかく消費税は10%に上がるのはもう確定ということなんでしょうかね?

8%になった後の景気の落ち込みから回復するのにまだまだ手間取っているにも関わらず、本当にまた上げるんでしょうか…。

8%増税を1回延期した時に、税府は「次の10%にする2017年4月はもうずらさない」と明言しています。8%の時にあった「景気回復条項」(景気が良いと判断されない限り消費税は上げないという条件)も今回はありません。

それでも、デフレ脱却も景気回復も道半ばのこのタイミングで消費税を上げるのはちょっとどうなんでしょうか…ね。

まぁ、個人的意見ですけど…。

住宅建築をご検討中の皆さんには気になるところではありますね。

今どきの高校生が怖がることとは?

いつもありがとうございます。ansの川瀬です。

先日の台風は怖かったですね。熊本でも被害に遭われた方は少なくなかったようです。

謹んでお見舞い申し上げます。

「怖い」と言えば、

昨日、幽霊系の怖い話しのドラマ特番を家族で見ておりました。

中2の息子などは「わー、きゃー」などと言いながら見ていて、かわいいものです。

横でずっとスマホをいじっていた高2の娘に「今一番怖いことって何?」と聞きましたら、

「個人情報漏えい」と。

即答でした。

大人か!

個人情報の漏えいは確かに、怖い。しかし…、果たして女子高生が心配することなのか?

さすが、スマホSNS世代ですね。

ansはもちろん、お客様の個人情報を最大の注意を払って管理しております。ご安心ください。

我が家にも教育負担期が。

いつもありがとうございます。ansの川瀬です。

さて、お盆も過ぎまして真夏の猛暑もぐっと和らいだようにも感じます。

皆さんはどんなお盆を過ごされましたか?

私も少しお休みをいただいて実家に戻りまして、恒例のお墓参りに行ったり高校野球を観戦したりと家族とともにのんびりとした時間を過ごしました。

ちょっと暇で時間があったので、妻とともに家計状況の整理をしてみました。

私、いつもansの資金勉強会の時に「皆さん、家計簿つけていらっしゃいますか?住宅ローンを組む前に家計の状況は掴んでおかれた方がいいですよ」などと話しています。

しかし、告白しますと…、実は私も妻も家計簿はつけておりません!

いつも偉そうなこと言ってすみませんでした。ただ、一年に一回くらいですが月のおおよその収支を整理しています。

今回も一年ぶりくらいでした。そうしましたら、色々なことがよくわかりました。

一番驚いたのは、この一年で教育関連費など子供に関係する支出がぐっと増えていたことです。

私には高2の娘と中2の息子がいます。この2人の学費やら部活代やら通学定期やら、さらにスマホ代やらお小遣いやらが(私の知らぬ間に)かなり増えていたのです。

あとよく食べるのでしょう。食費もかなり増えています。

「こ、これが教育負担期か…」

いつもライフプラン設計の時にお話ししていますが、「人生三大支出」のうちの「教育費」、その教育費負担が大きくなる時期のことを「教育負担期」といいます。子供が中学、高校と進みにつれ負担は大きくなり、大学を卒業するまでこの教育負担期は続きます。

「この間の生活設計をちゃんとしておかないといけませんよ」とFPの教科書通りにこれまでお話ししていたわけですが、私もようやくそれを実感することが出来るライフステージに入ってきたということでしょう。

この先、もし2人とも大学に進んだら、5~6年後の2年間は2人が大学生でかぶります。おそらくそこが私の教育負担期のピークでしょう。そして下の息子が22歳になって大学を出る時まで続くでしょうから、教育負担期はこれからあと9年続きます。

あと9年…。

長いですね。しかもこれからもっと負担は増えるはず。

「無理して大学行かなくてもいいよ!」と言いたいくらいですね。

もし大学に行きたいのなら、浪人とか留年とか寄り道せずに最短で学生時代を終えてくれ!と心から願う次第です。

頑張って働こ。

住宅ローンか?それとも現金か? ~ハッピーリッチメルマガ223号より~

いつもありがとうございます。ansの川瀬です。

住宅ローン金利はいまだに史上最低水準で推移しています。ここ3か月ほどじわじわと上がってきていたのですが、8月になりまた少し下がりました。

三井住友銀行と三菱UFJ銀行は2015年8月の10年固定の住宅ローン金利を前月よりも0.05%引き下げて、1.30%としました。りそな銀行は前月よりも0.10%引き下げて1.20%です。また固定金利の代表格である「フラット35」の最低金利も3か月ぶりに下がりました。

「フラット35」は適用金利こそ1.6%くらいですが、今は、「当初10年間は0.6%引き下げ」という省エネ住宅向けの金利優遇がありますので、当初10年間は1%程度ということになります。

これってすごい水準ですね。

私も住宅ローン相談をしている時には「今は借り時ですよ」と話しています。

それでも、「できれば住宅ローンはあまり借りたくない」という方はいます。出来るだけ頭金を多くしたいとか、現預金を多くお持ちの方になると「現金でスパッと払ってしまいたい」とおっしゃる方も少なくありません。

その理由は、おおむね「借金が嫌いだから」です。

なぜ借金がお嫌いかと聞くと、「ローン破産がコワイから」、「利息がもったいないから」というのが

2大理由ですね。

その気持ちはわからないでもありません。しかし、収入状況や年齢や健康問題などで住宅ローンを借りることが出来ない方なら仕方がありませんし、「借金は絶対にしない!」という強いポリシーがあるのなら無理には勧めませんが、「現金か?ローンか?」と迷われているのなら、私は「今なら」ローンを多めに借りた方がいいと思います。

■現金VSローン、どっちがいい?

例えば、3,000万円の預貯金をお持ちの方が3,000万円の家を買うとします。

住宅取得資金の3,000万円のうち1,500万円を15年ローンで借りたとします。当初10年間をフラット35の0.6%の優遇を使って1.0%としましょう。

住宅ローンが1,500万円で手持ちの預貯金が1,500万円残っています。今後、ローン残高以上の預貯金がある状態になります。何かあったら預貯金でローンを返してしまえばいいのですから、2大理由のひとつ「ローン破産」はほぼありませんね。

もうひとつの「利息がもったいない」はどうでしょう。

1500万円を金利1.0%で借りて15年返済にしたら、毎月の返済額は89,774円。当初10年間の返済総額は、1,077万円です。その内、利息額は102万円です。

この10年間で約100万円の利息はもったいないでしょうか?

私は「今は」、それほどでもないと思っています。

なぜなら今なら当初10年間は住宅ローン減税があるからですね。住宅ローン1,500万円、金利1.0%、15年返済の場合で、住宅ローン減税で還付される金額は10年間で約97万円です。この場合、年収350万円以上ある方ならこれくらい返ってきます。

10年間の利息負担は102万円で、ローン減税で返ってくる金額が97万円です。つまり、実質的な家計の負担は10年間でわずか5万円程度です。

「でも、10年経ったらローンの優遇期間が終わって金利が1.0%から1.6%に上がるから心配だ」と思われるかもしれませんが、実は金利が上がっても返済額はそれほど上がりません。

金利が1.0%から1.6%に上がると毎月の返済額は89,774円から91,136円に上がります。わずか1,362円です。

なぜこんな程度かというと10年後のローン残高はすでに525万円しかないからですね。金利が上がったとしてもそれ時までにローン残高が少なくなっていれば、毎月の支払負担の増加額はたかが知れているのです。

もし、10年後にローン減税が終わって、やはり借金が嫌ならその時点で一括繰上げ返済すれば良いです。預貯金は1,500万円あるのですからね。

■ローンは「家計の安心」になる

あと、ローンを組むことのメリットは「家計の安心感」です。

「ローンは不安のタネでしょう?家計の安心とはどういうこと?」と思われるかもしれませんが、ローンを組むことで家計は万が一に備えることも出来るのです。

3,000万円の預貯金をお持ちの方が3,000万円の家を買って現金で支払ったら、ローンは当然ありませんが手持ちの預貯金も無くなります。その後に、もしご家族の誰かに怪我や事故や病気など不測の事態が起きてお金が必要になった時、家計に手持ちの蓄えがないと対処出来ません。家計はとても不安定な状態になります。

一方で、上の例で半分でもローンを組んでおけば家計には1,500万円残っています。そしてもっと言うと、住宅ローンには保険がついています(団体信用生命保険)。これが住宅ローンの大きなメリットのひとつなのですが、もし、住宅ローンの返済中に借主であるご主人に病気や死亡など万が一のことがあった時には、この保険が下りて住宅ローンは無くなります。ローン残高は無くなり、手持ちの預貯金1,500万円が残るのです。

「手持ちの預貯金があること」、「ローンには保険がついていること」、この2つは家計の大きな安心感につながります。

負担としては「今なら」10年間で実質5万円程度の利息負担と、それ以外にローンを組む際にかかる登記やローン手数料や税金などの諸経費が50~60万円ほどかかります。でもこれも保険と手持ち資金を確保する安心のためのコストだと思えば大したレベルではない、と私は思います。

もっとも、手持ちの預貯金1,500万円を投資信託か何かでうまく運用できれば、10年間で50~60万円賄うことはさほど難しくありません。利回りにして年間平均0.5%程度で回せれば十分です。

(※住宅ローンに付ける保険は団体信用生命保険(通称:団信)といいます。フラット35は団信付保が任意ですが、付けておかれた方がいいと思います)

■まとめ

まとめますと、低金利でローン減税もある「今なら」住宅ローンを保有するコストは微々たるもの。しかもローンには保険という安心の仕組みが付いている。

そしてなにより家計にとっては「手持ちの預貯金がない」という状態は極力避けねばならないということが一番です。

・低金利の今は利息負担が少ない

・住宅ローン減税がある

・住宅ローンには保険が付けられる

・手持ち預貯金は常に持っておかねばならない

以上、私が手持ち預貯金をなるべく使わずに住宅ローンを勧める理由です。

ただし、これはあくまでも金利が低くてローン減税もある「今」の話です。状況が変わればまた変わります。住宅購入をご検討の皆さんはこういうタイミングをよく見計らっておきましょう。

こちらもよろしく→ ハッピーリッチアカデミー「カワセ君のコラム」 http://www.happyrich.jp/column.html

新しい投稿ページへ古い投稿ページへ