未分類カテゴリー記事の一覧です

私が食べられない料理

いつもありがとうございます。ansの川瀬です。

今日は「食べられない料理」の話です。皆さんは食べられない料理ってありますか?

先日の暑い日の夜、お取引先の社長さんから「今日は夏バテ対策で精のつくものを食べましょう!すごく美味しいんですよ!」と夕食にお誘いいただきました。連れて行っていただいたのは地元でも有数の高級割烹。みるからに高級そうな店構えです。

わくわくしながらお店に入ると店の入り口の水槽の中にいたのは、すっぽんでした。

私はすっぽん料理は食べたことがありませんでした。…というか出来れば経験したくなかった料理です。

実は、私は子供の頃から亀が大の苦手なのです。

もう生き物として認められないというレベルです。TVで「感動のウミガメの産卵」とか出てくると感動どころか速攻でチャンネルを変えます。子供の頃のちょっとしたトラウマがあるからなんですが、亀って見ためもちょっとアレだし、生まれたときからあんな甲羅を背負っている時点で生き物としてあり得ない、と。もはや理屈抜きで嫌いなのです(亀好きの方、すみません)。

従って、当然すっぽん料理などは絶対自ら進んで食べることはありません。しかし、そんなことを「ここのすっぽんを川瀬さんに食べさせたかったんだよな~」とご機嫌な社長さんには言えません。

すっぽんの刺身だの生血だの腕の部分の唐揚げだのが続々と出てきます。途中まではなんとかごまかしていましたが、すっぽんがほぼ姿煮の状態で入っているお鍋が出てきた時にはもうダメでした。

大胆にも鍋の中を写メで撮っている社長さんの傍らで私は顔を上げることが出来ません。ついに、社長さんに亀が苦手であることを告白して、鍋については「申し訳ありませんが、どうか野菜だけで勘弁してほしい」とお願いしました。

社長さんは「えーそうなんですか?」と言うものの、がっかりすることも怒ることもなく、むしろいじめっ子のように「こんなにおいしいのに~」とこれ見よがしに頭や手の部分をばりばり食されておられました。

最後の雑炊は確かにうまかったのですが…。でもやはり「これって亀がダシだよな」と考えてしまうと、もう無理なのです。すっぽんは高級料理だし、確かに美味しいのでしょうが、私にとっては食べられない料理であることが再確認出来ました。

ところで、

私が「あんなワケのわからないものを背負って生まれてきおって」と忌み嫌っている「亀の甲羅」についてですが、中2の息子が言うには「亀の甲羅はワケのわからないものではなくて生物構造的にはあばら骨なんだよ。」とのことでした。小学校の理科で習ったらしいです。

皆さん、知ってました?

あれが「あばら骨」?

一体どうなっているんだ。亀。

こうして亀のことについて考えているだけでどんどんブルーな気持ちになってきているので、今日はこれで終わりにします。

東芝の不適切会計問題は「粉飾」?

いつもありがとうございます。ansの川瀬です。

東芝の「不適切会計問題」、これ大事件ですね。

日本を代表する企業である東芝がこんなことをしでかすと、日本企業全体のコンプライアンスやディスクロージャー姿勢が問われます。東京証券取引所から外国人投資家が逃げ出さないといいのですが。

それにしても「不適切会計」って耳慣れない言葉です。「粉飾」ではないんでしょうか。

日本経済新聞の「今日の言葉」によると、

『不適切会計・・・ルールに反した会計処理で有価証券報告書などに事実と異なる数値を載せること。損失隠しや利益の水増しが組織的に行われ悪質性が高くなると「不正会計」、刑事告発されて事件になれば「粉飾」と呼ぶのが一般的だ。東芝が調査を委ねた第三者委員会は、調査報告書の要約版で「不適切会計」との文言を使っている。』

・・・とのことです。

要するに、単なる間違えが「不適切会計」。組織的かつ意図的に悪いことをしたら「不正会計」。刑事事件になったら「粉飾決算」ということらしいです。(←ホンマかいな、と思いますが)

今のところ「不適切会計」のようなので、東芝の経営陣はこれから、「知らなかった」「組織ぐるみではない」「悪意はなかった」ということを繰り返すでしょうね。

アメリカでは早速、投資家たちが東芝に集団訴訟を起こしたようです。アメリカは「隠ぺい」に対しては極めて厳しい国ですから今後の推移が気になりますね。

東芝とは比べ物にならない小さな会社ですが、私が初めて取締役になった時に法務担者から『経営陣は、知らなかったではすみません。逮捕されますからね。』と取締役としての遵法精神をレクチャーいただいたことを思い出します。

怖いですね。気を付けたいと思います。

暑さを感じないタクシー運転手さん

いつもありがとうございます。ansの川瀬です。

暑くなってきましたね~。今日は心の底から「熱中症にはご注意を!」と声がけをしたという話です。

日本中が暑かった先週某日、長野で仕事がありました。

快適だった新幹線を降りた瞬間から「あつ~」と声が出るほどの暑さ。

駅前の気温表示は「32度」。

仕事の場所はその駅からタクシーで20分ほどなので、急いでタクシー乗り場へ向かいます。

普通、タクシーの中はエアコンがよく効いていて涼しいはずです。しかし…、

タクシーの列の中で順番的に私が乗るであろうタクシーの窓が開いている…。嫌な予感。

案の定、車に乗り込むと、車内がむっちゃ暑い。

「こんにちは、どちらまでですか?」

「○○町の××センターまでお願いします」

「××センターってどこでしたかね~」

などとやり取りしつつ、窓を開けたまま走り始めます。

前の運転席あたりを見ると、やはりエアコンが入っていない!

「すみませんが運転手さん、エアコン入れていただいていいですか?」

「えっ、暑いですかぁ~?」

暑いです・・・。ものすごく。

「長野では窓を開ければ大体大丈夫なんですけどねぇ~。今日は今年一番の暑さらしいですよぉ~。」

と言いながらエアコンをつけてくれました。

でも窓は閉めてくれません。

窓からは もわっーと熱い風が入ってきます。

運転手さんは無線で「××センターってどこやったかね?」とかやっています。

「あの~すみません、窓も閉めていただいていいですか?」

「あ、そうですね。(と運転席と助手席の窓をグルグルと閉めながら・・・・)ほら、いつもはですね、窓開けておくと風が爽やかなんですよぉ~。」

今、入ってきているのは熱風です。

依然として車内はサウナのように暑く、シートも熱くなっています。私はすでに汗がぶわっと出ていて、ずっとウチワをバタバタと扇いでいます。

運転手さんは見た感じ70代後半くらいのおじさん、というかおじいさん。

痩せていてあまり暑さを感じない人のようでした。確かに、汗ひとつかくことなくニコやかで涼しげな表情で(おそらくめっちゃ熱いであろう)ハンドルを握っておられます。

エアコンも入れてもらったし窓も閉まったので、これでようやく涼しくなるかなと思ったのですが、これが全然涼しくなりません。

また前を見ると「冷」のレベルがひとつくらい。

「エアコン、フルにしてくれませんか?」

「えっ、まだ暑いですか?」

だから、暑いですって。

しかし、フルになっても全然状況は改善しない。全然涼しくない。私の汗は止まらない。

「運転手さん、もしかしてこの車、エアコン効かないんですか。」

「さぁ~ 普段あまりつけませんしね~。なによりほら、今日は今年一番の暑さですからね~。」

・・・・

途中道を間違えたりして、結局約30分間乗っていましたが最後まで涼しくなりませんでした。

クルマが古かったこともあると思いますが、車体自体が熱を蓄えてしまっているとエアコンをかけても急には涼しくならないんでしょうかね。

これは家でもありますね。断熱性能の弱い家で、日中に家の建物自体に熱がこもってしまうと夜になってから冷房を入れても中々エアコンが効きませんからね。

しかし、こういうお年寄りが熱中症になるんだな、と思いました。なにしろ暑さを感じないんですから。

降りる時、「ありがとうございました。暑かったようですみません。」と言ってくれたので「熱中症には注意してくださいね。」と言っておきました。

このお年寄りの運転手さん、対応はとても紳士的で丁寧でしたので暑くさえなければ気持ちの良い時間になったと思うのですが、ずっとウチワをバタバタと扇いでいた私の顔はとても険しかったと思います。

皆さんも熱中症にはご注意を。

早稲田大学大学院にて講義

いつもありがとうございます。ansの川瀬です。

とても貴重な経験をさせていただきました。

先々週と先週のことですが、早稲田大学の大学院で講座を持たせていただき、講師として2コマ授業をさせてもらいました。

担当させていただいたのは、早稲田大学大学院ファイナンス研究科の『ファミリービジネス・ファイナンス』という授業です。

50名くらいの生徒さんが受講されている比較的人気の高い授業なのですが、内容を一言でいうと

『不動産資産管理コンサルティングの理論と実務を学ぶ』ものです。

(いつもansで機嫌よくしゃべっている私もちょっと緊張しています)

「ファミリービジネス」

聞きなれない言葉だと思いますが、簡単にいうと「自営業」ですね。事業で得た資金・資産をどう再投資するか、どのように資産を守り、増やし、承継していくか、その中で鍵を握る不動産資産をどうマネジメントするか…。

そういうテーマです。

今年の4月から相続税が上がり、7月からは出国税が導入され、そして今後も資産家への課税や負担が強化されていきそうな今、資産家の方にとっては「自分の資産をどうするか?」というのはとても旬なテーマだと思います。

また、資産家でなくとも、「親が住んでいる田舎の自宅をどうするか」は誰にとっても身近な問題です。実家の土地・建物、親所有の遊休不動産や事業で使っていた不動産などを、誰が相続してどう運用したり、処分したりするかというようなことです。今、問題になっている空き家のことも含めてですが、高齢化が進展する中、「財産承継」はこれから大きな社会問題になっていきます。

財産承継において鍵を握るのは、換金しにくく、分けにくく、評価しにくい不動産の扱いなのです。金融資産に比べて不動産承継分野のコンサルテーションサービスは、日本においてはまだまだ未成熟です。

この分野で将来的に活躍したいと考えている人たちが「ファミリービジネスファイナンス」という新たな科目を学んでおられるのです。

そういうところに呼んでいただき、講義をさせてもらえるというのはありがたいことです。

この分野は今後間違いなく市場が広がっていきますね。大学院のアカデミックな雰囲気の中、生徒の皆さんの真摯な学びの姿勢に触れ、私もより精進せねば、と気持ちが引き締まったひと時でした。

感謝です!

冷房と暖房、どっちを多く使いますか?

いつもありがとうございます。ansの川瀬です。

本格的な梅雨ですね~。

ここ数日東京にいますが、ずっと雨です。

熊本の雨はいつもとても強くて、どばーっと降って全身をずぶ濡れにしてくれますが、いつもの東京の雨は弱々しくて、「ちょっとだけ湿らさせていただきます」みたいな控え目な感じでシトシトと降ります。でも今日は結構強く降っています。

今週来週いっぱいは梅雨らしい天気が続くようですが、その後はいよいよ梅雨明け、そして本格的な夏到来ですね。

そして夏といえば、日本の夏の暑さはもはやエアコンなしには考えられません。

さてここで問題です。

一年間の家庭の電気、何に、どれくらい使われているでしょうか?

次のうち、多いと思う順に並べてみましょう!

①冷房、②暖房、③給湯、④厨房、⑤照明・動力(←冷蔵庫とか掃除機とかですね)

さて、正解は・・・

第1位:動力・照明 37.3%

第2位:給湯 28.0%

第3位:暖房 24.0%

第4位:厨房 8.3%

第5位:冷房 2.3%

(資源エネルギー庁「エネルギー白書」2012年度 家庭の用途別エネルギー消費より)

第1位は「動力・照明」でした。冷蔵庫や洗濯機やテレビなどを最新の省エネものに買い替えたり、照明をLEDにしたりすると省エネ効果が高いんでしょうね。

あと、「暖房」が「24.0%」なのに対して「冷房」がわずか「2.3%」しかないのは意外ではないですか?

実は暖房に比べて冷房を使う期間ってとても短いんです。

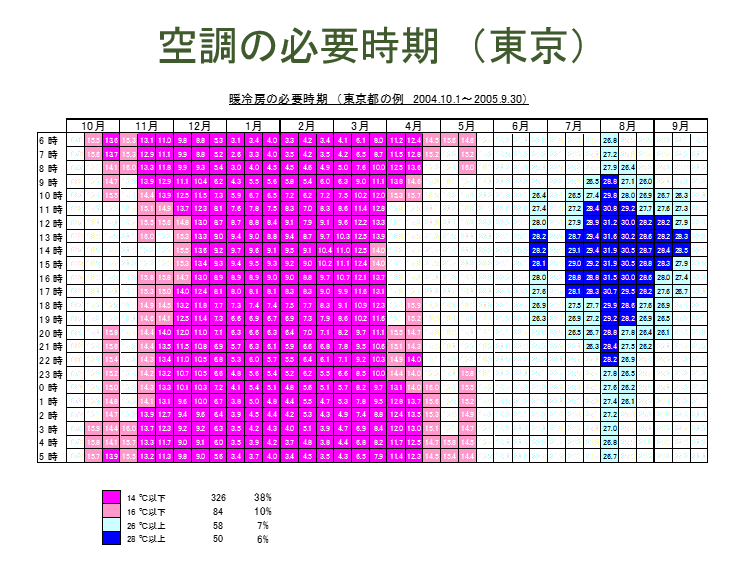

↑

この図、ちょっと見にくいですが、ピンクが気温が「14度以下になる時期」=「暖房が必要な時期」です。そしてブルーが「気温が26度以上になる時期」=「冷房が必要な時期」です。

暖房は10月末くらいから4月のはじめくらいまで、5~6か月間くらい使います。一方、冷房は8月を中心に前後1か月くらいなので2~3か月間くらいですね。

だから省エネを考えるときには、まずは「暖房の要らない暖かい家」を作るのが大事なんですね。(熊本だって冬は結構寒いですからね)

最近の家は、断熱性の高い「省エネ住宅」が増えています。

断熱性が高い家ですと、少しのエネルギーを使うだけで家じゅうを快適な温度にすることができます。

夏は涼しく、冬は暖かい家になります。

省エネや健康を考えても高性能な家がいいと思います。

※詳しくはansの勉強会「性能編」でお伝えしています。ぜひお越しくださいね。

これからの住宅業界は…

いつもありがとうございます。ansの川瀬です。

6月は色々イベントがありまして毎日移動ばかりしておりました。

先週は全国5か所で工務店の皆様との会合がありまして、住宅業界の今とこれからについてお話しして来ました。

住宅業界は今年と来年の途中くらいまではまずまず良いのでしょうが、そこから先は基本的に家を建てる人はドンドン少なくなっていきます。業界的には厳しい時代に入っていきます。

家を建てる人が少なくなっていきますと、当然業界内での競争は激しくなり、競争を勝ち抜くことが出来なかった会社さんから残念ではありますが、退場を命ぜられます。

「その時」までに何をするか。

工務店の経営者の皆さんの危機感はとても強いものがあります。

これからは、お客様の予算が限られている中、ニーズはどんどん多様化し、住宅性能への要求水準も高まっていきます。経営者の皆さんの口をそろえて仰っておられたことを私が一言でまとめるとすると、

「お客様に選ばれ続けるためには本物でなければならない」ということです。

部材にこだわり、施工にこだわり、デザインにこだわり、価格にこだわる。

お客様の「多様化したニーズ」に応えられるのは大量生産・大量販売の成長期のモデルではない。お客様のニーズに寄り添い、きめ細かく対応できるのは、地域に根差して地域風土に合った家づくりをしている「工務店」しかない、という思い。

…そんなことを確認してきました。

いつも言っていますが、工務店の経営者の皆さんって真面目なんですよね。

私もいつも大変良い刺激をいただいてています。

これから住宅業界は大きく変わっていくでしょう。

住宅会社側の営業の仕方も変わるでしょうし、お客様側の家の選び方も変わるでしょう。

そんな中、私たちansが「真面目なお客様」と「真面目な住宅会社さん」をお繋ぎする役割をしっかり担っていきたいと思っています。

頑張ります。

宅地造成が抑制される?

いつもありがとうございます。ansの川瀬です。

今、私は東京にいますが、熊本の皆様は雨、大丈夫でしょうか?

避難指示が出ている地域もあるようです。どうぞ気を付けてお過ごしください。

さて、先日こんな記事が出ていました。不動産の資産価値と住宅業界に色々な影響が出そうですね。

↓↓↓

<新たな宅地造成を抑制 国交省素案、人口減に対応>(2015年5月29日付 朝日新聞)

『国土交通省は、国土に占める住宅用地の割合を増やさない方針を打ち出した。新しい宅地造成を控え、代わりに空き家や中古住宅の活用を促す。人口や世帯数が減るなか、これまでのように郊外で宅地開発を進めれば、街づくりが難しくなるためだ。今後10年ほどの土地計画の目標として7年ぶりに改定される「国土利用計画」の素案に盛り込んだ。今夏の閣議決定をめざす。』

わかりますでしょうか。

要するに、これまでは都市の外へ外へと広げていった住宅地の造成をこれからはもう抑えていこう、ということです。これまで日本の住宅行政は「どんどん家を建てよう」とばかりに宅地をどんどん広げていく計画を立てていました。でも、これからはもう宅地は増やさない方針になるようです。

これはかなりの方針転換ですね。

宅地分譲をしているような会社さんにしてみたら経営戦略の転換を迫られるようなことになるかもしれません。また基本的に新築の住宅用地の供給が絞られるわけなので土地の価格が上がるかもしれません。中古住宅の取引が増えるかもしれませんね。

しかし、確かに考えてみればすでに人口は減少していますし、今問題となっている「空き家」だって増えています。もう日本ではこれ以上新しく「土地」を作る必要はないのかもしれません。

このニュースですが、朝日新聞だけが書いています。他紙が後追いもしていませんので、まだまだ不確定なことなのかもしれません。それに閣議決定をされたとしても、急に宅地供給がなくなって土地の価格が一気に上がる、なんてことはなくて、施行は緩やかに行われるでしょう。すぐに劇的な環境変化が起きるようなことはない、とは思います。

それでも、世の中の方向性としては宅地は総供給量を規制していく流れにあることは認識しておいた方がよさそうです。

「宅地の総量規制」。これ数年後のキーワードになるかもしれませんね。

行楽日和に勉強会

いつもありがとうございます。ansの川瀬です。

今日は朝から熊本です。曇り時々雨の予報で「そろそろ熊本も梅雨入りかな」と思っていましたが、今は晴天になっていますね。

ちょっと外を歩くと汗ばむほどです。

運動会をやっているところも多いみたいですが、晴れて良かったですね。

さて、ansの日曜はいつもの勉強会です。私は帯山店の方で講師をやりました。

午前は「性能編」、午後は「価格編」でしたが、今日は10組くらいのお客様にお越しいただきました。こんな行楽日和の日曜日の貴重な時間にansにお越しいただいたのですから、気合いも入ろうというものです。本当にありがとうございます。

(いつものことですが、)声も枯れよ!とばかりにお話しさせていただきましたよ。

勉強会の内容ですが、「性能」に関していうと、2015年4月よりいよいよ移行期間が終わり、改正省エネ基準の運用がスタートしています。改正のポイントは、地域区分がより細分化されたこと、外皮の熱性能に関する基準が変更されたこと(Q値→UA値)、一次エネルギー消費量による省エネ性能評価が導入されたこと、などです。

熊本は、旧基準では「Ⅳ地域 Q値2.7」だったのが、改正後の新基準では「5・6地域 UA値0.87」になります。

・・・といったような話は、わからない方はまったく何のことかわからないと思います。でも、ansの勉強会に出られた方なら、「ふむふむ、なるほど」となったと思います。

こういった、ちょっととっつきにくいけど知ればそれほど難しいことでもないこと、でも家を建てる上ではとても大切なことを中心に勉強会では、出来る限りわかりやすくお伝えしています。

今日も「とてもわかりやすかったです。」「こんなことも知らずに家を買おうとしていたのかと思うとちょっと怖くなりました」というようなお声を直接いただきました。

講師冥利に尽きるお言葉です。ありがとうございます。

家を買おうかな~と考えておられる方も、「まだまだ先だけど」という方も「もうそろそろ」という方も、外は行楽日和ではありますが是非ansにお越しください。

勉強会のスケジュール確認とお申込みはこちらからお願いします。

http://www.ans-ans.co.jp/seminar.html?ad=sib

2014年度の新設住宅着工戸数は11%減の88万戸

いつもありがとうございます。ansの川瀬です。

2014年度の住宅着工戸数が発表されました。14年度は家があまり建たない年でしたね。

<住宅着工、5年ぶり減少 14年度は11%減の88万戸>

(2015年4月30日付 日本経済新聞)

『国土交通省が30日発表した2014年度の新設住宅着工戸数は、前年度比11%減の88万470戸と5年ぶりのマイナスになった。14年4月の消費税率引き上げに伴う駆け込み需要の反動が出た。注文住宅など持ち家の着工が21%減の27万8221戸となり、1962年度(26万8333戸)以来の低水準となったことが響いた。』

新築の着工戸数は、2009年のリーマンショックの年に年間100万戸水準から一気に79万戸に落ち込みました。その後、毎年着々と回復してきて、2013年度は100万戸近くまで回復したのですが、2014年度はリーマンショック以来の90万戸割れの水準になってしまいましたね。

理由はやはり「消費税」ですね。

消費税前に建てよう、という駆け込み需要があったのが2013年、そしてその反動の落ち込みがあったのが2014年というわけですね。

2014年の実績は「持ち家」(いわゆる注文住宅です)、21%減の27万戸です。この水準は1962年の26万8千戸以来といいますからなんと52年ぶりの低水準ということになりました。

ただ、回復の兆しはあるようです。持ち家の着工戸数は14年2月からずっとマイナス圏で推移してきましたが、速報によると今年の3月は1年1か月ぶりに前年同月比0.7%増(6万9887戸)とプラスに転じたようです。今年は、持家促進の経済対策も打たれましたし、前年の反動もあるでしょうから少し戻るかもしれません。

でも、この先また持ち家がバンバン建って、また100万戸時代が来るかというと・・・

それはないでしょうね。

なぜなら、家を建てる年齢層(20代後半~40代)の人口がこれから年々減少していくからです。

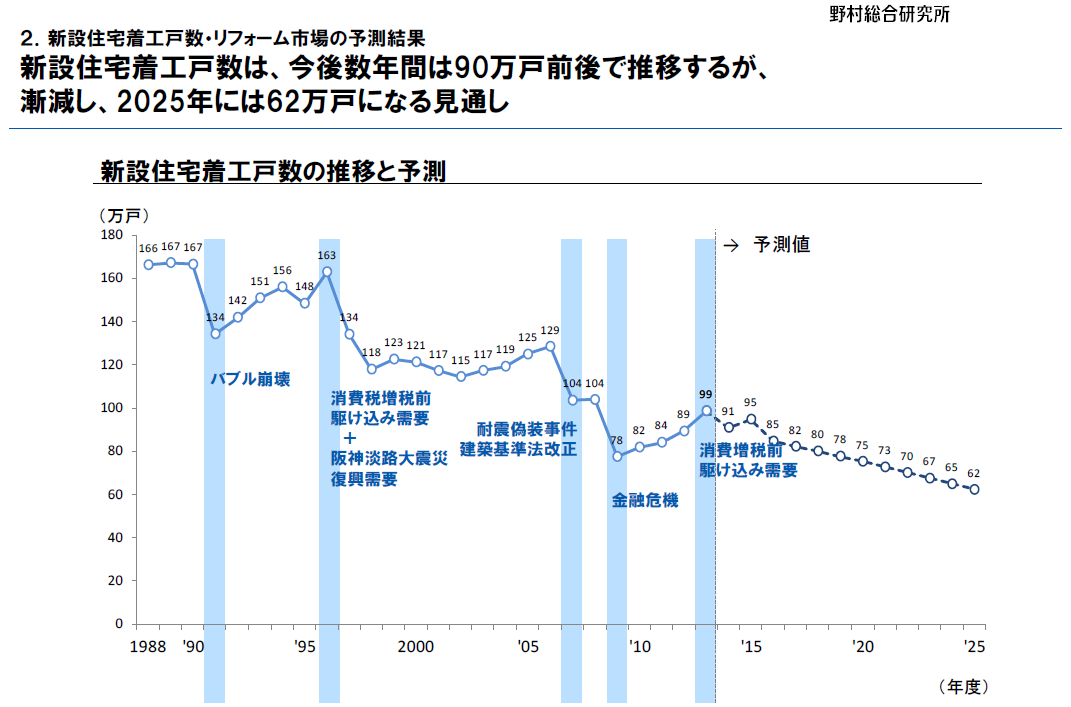

野村総研さんは「2025年には新設着工戸数60万戸時代になる」との予測を発表されています。

↓↓↓

(株式会社野村総合研究所「2025年の住宅市場」より引用)

市場が小さくなるわけですから住宅会社さんも大変です。

基本的に「満足度の高い良い家づくり」をしている住宅会社さんが生き残っていくことになるのでしょう。

このように住宅業界は厳しくなっていくことが予測されているわけですが、私たちも微力ながら住宅業界に貢献していけるように頑張りたいと思います。

家を建てる理由はなんですか?

いつもありがとうございます。ansの川瀬です。

GWはいかがでしたか?

このお休みの間に住宅展示場に行ったり、家づくりについてご家族で考えを深めたりしたという方もいらっしゃるのではないかと思います。

住宅は一生に一度の大きな買い物ですから色々悩みますよね。

ansではそんな「これからマイホームを持とうかな」という方々のお手伝いをしていますが、私たちがお客様にいつも確認している「とても大事なこと」があります。

その「とても大事なこと」をはっきりさせておくことで私たちの理念である「お客様の後悔しない家づくり」の実現に近付くことが出来るからです。

では、私たちがいつも確認している「とても大事なこと」とは何かというと・・・

それは、「あなたが家を建てる理由」です。

「な~んだ、そんなことか。」と思われるかもしれません。でもこの「家を建てる理由」をはっきりさせ、しっかり自覚し、ご家族で共有しておくということは後悔しない家づくりのためにものすごく大事なのです。

「お客様が家を建てられる理由をお伺いしてもよろしいですか?」

この質問をすると様々な答えが返ってきます。

「賃貸アパートの家賃がもったいないと思ったから」

「友人が家を建てたのを見て、ウチもそろそろかなと思ったから」

「子どもが来年小学校に上がるのでそれまでに学区を決めたかったから」

「両親と同居している家が古くなったから」

「庭付きの家でペットを飼いたいから」

などなど。

どれも正当な理由です。

でも、できたらもう一歩踏み込んで考えていただきたいのです。そして、できたらご夫婦でよく話し合っていただきたいのです。

「なぜ、何のために僕たちは家を建てるんだろう?」と。

「マイホームを持つことは目的ではなく、手段である」とよく言われます。

「どんな目的を実現するためにどんなマイホームを持つのか、ということをはっきりさせておきませんか?」というのが私たちがお客様に確認していることです。

マイホーム購入は楽しいことですが、決めなければいけないこともたくさんあって、結構大変なことでもあります。

目的がはっきりしていないと広さや仕様や価格など色んなことで妥協してしまったり、場合によっては家づくりそのものを諦めてしまったりするようなこともあります。

逆に、目的がはっきりしていると、家に何を求めるかが決まってきます。いつまでに家を持つか、という時期も決まってきます。グレードや価格も決まってきます。

色々なことが自分たちの意思で決められるようになります。

自分たちで決められると人に言われて決めるのと違って、後になってから「こうしておけばよかったな~」と後悔する可能性が低くなります。

「家を建てよう」と思ったら、まず家を建てる目的を掘り下げて、はっきりさせておく。それをご家族でも共有しておく。

これが大事です。

「何となく家が欲しいな、と思ったから」

これはこれでいいのですが、これでは恐らく何も決められないでしょう。

だから私たちは結構しつこく聞くかもしれません。

なぜ今ですか?

なぜこの場所ですか?

なぜこの広さですか?

そもそも、なぜ家を建てるのですか?

私たちのお手伝いのスタートはまずここからです。皆さんの目的に合った家づくりを進め方をします。

家づくり相談会でお聞かせください。あなたが家を建てる理由を。

新しい投稿ページへ古い投稿ページへ