COLUMN

住まいづくりコラム

COLUMN

住まいづくりコラム

最新のコラム

過去のコラム

住宅ローンの返済、月々どのくらい?年収から借りられる金額も解説!

家を購入するとなった時に、ほとんどの方が「住宅ローン」を組んで購入をされるのではないでしょうか?

今回はそんな住宅ローンの借入可能額をシュミレーションを元にお話していきます。

- 〈目次〉

・月々の支払額から見る借入可能額は?

・年収から見る借入可能額は?

・借入可能額だけで判断するのは危険!?

・無理のない予算組みもansにお任せください!

≪月々の支払額から見る借入可能額は?≫

「家賃並みの支払いに抑えたいな〜」と思われる方も多いかと思います。

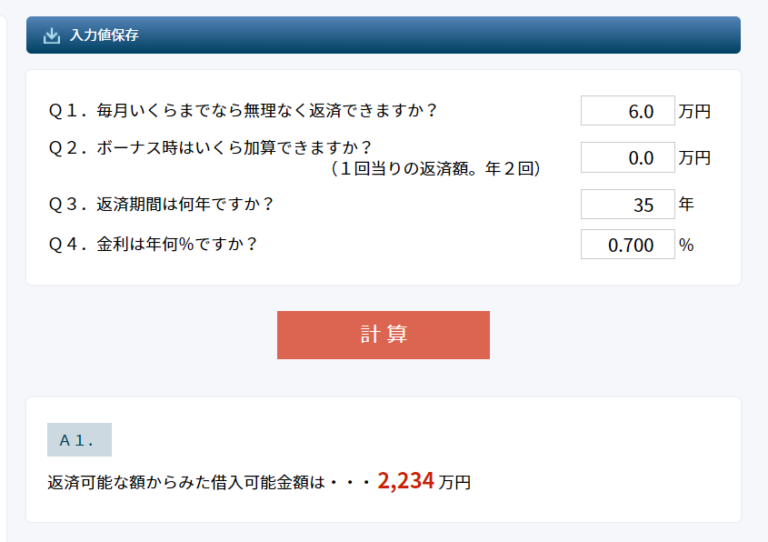

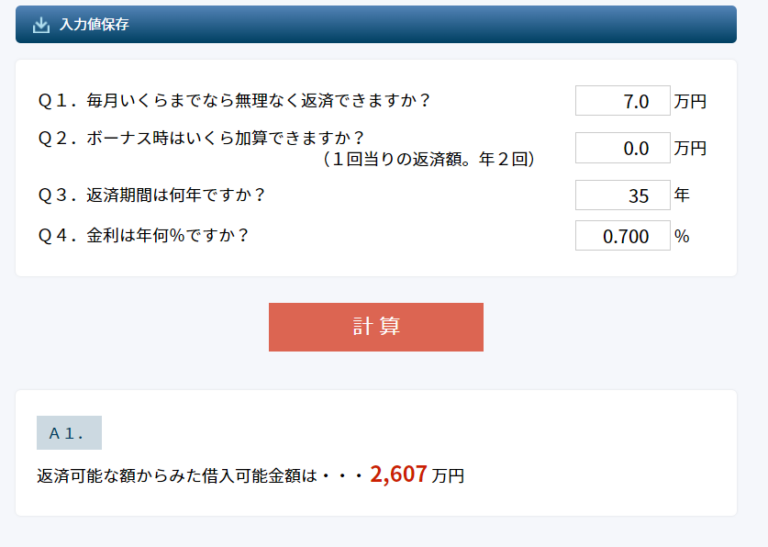

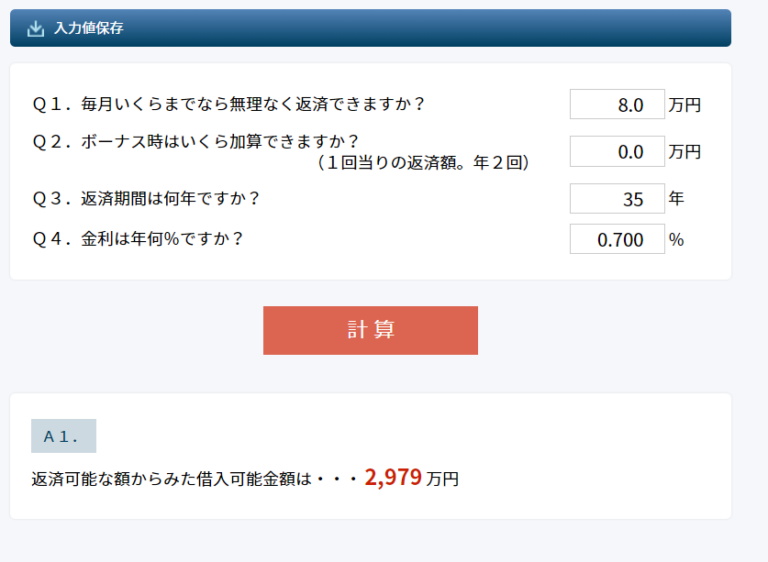

今回は①月6万円②月7万円③月8万円

金利0.7%(H銀行変動金利)、返済期間35年のパターンで見て行きます。

①月6万円

月6万円だとこのような結果となりました。

②月7万円

月7万円はこのような結果となりました。

③月8万円

月8万円はこのような結果となりました。

この結果を見て、全然借りれないなと思われた方もいらっしゃるのではないでしょうか?

もし希望の金額に届かない場合、月々のお支払いを増やすか、もしくはボーナス払いを検討することも一つの手でしょう。

最近では35年払いだけでなく、40年、50年の住宅ローンも出ているので、支払い期間を長めに取り、借り入れをされる方もいらっしゃいます。

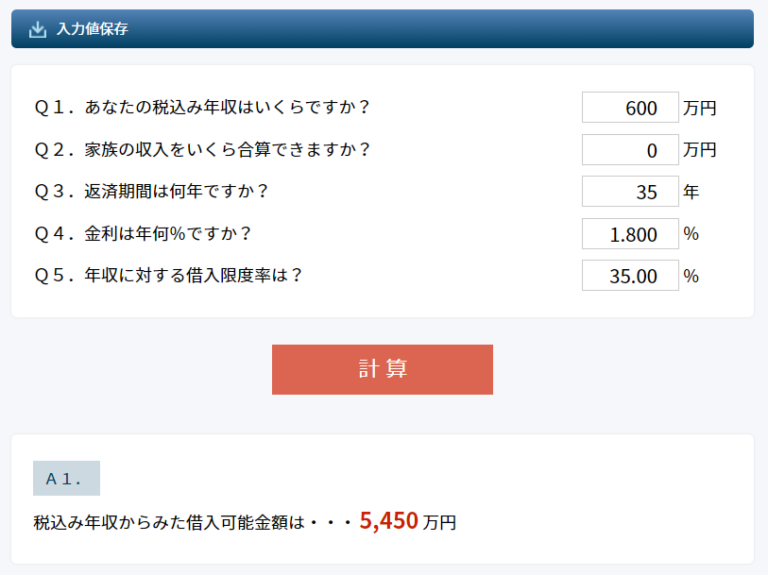

≪年収から見る借入可能額は?≫

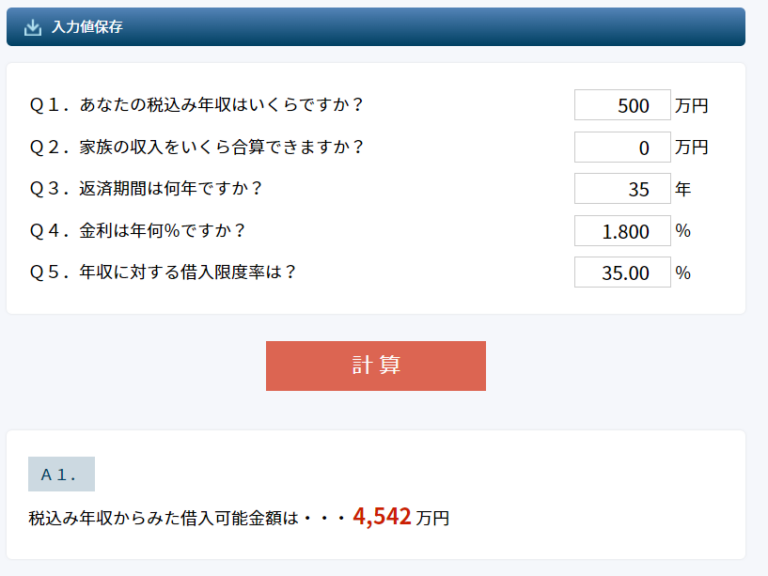

では続いて税込年収(総支給額)からの借り入れ可能額を見てみましょう。

今回のシュミレーションは、最近よく聞く「フラット35」で借り入れをした場合で見てみます。(金利1.8%)

①年収500万円の場合

②年収600万円の場合

フラット35で借り入れをした場合の借り入れ可能額は上記の通りとなりました。

注意したい点は、借り入れが出来ても、お支払いが出来るかという点です。

詳しくは次でお話します。

≪借入可能額だけで判断するのは危険!?≫

借入可能額をある程度ご理解いただけたかと思います。

しかしながら、借入可能額だけで判断するのはとっても危険なんです。

今後、ライフステージはどんどん変化していきます。住居費だけでなく、お子様の教育費、ご夫妻の老後費もこの先見ておかないといけません。

お子様の教育費が一番必要になると言われている高校・大学の時も、同じ金額を無理なく払っていけますか?ご夫妻の老後の費用は準備出来そうですか?

家を建てた後の生活も大切です。お支払いが厳しく、手放してしまった…とならないよう、人生のお金の計画をしっかり考えておく事が重要なポイントとなります。

≪無理のない予算組みもansにお任せください!≫

予算について不安が増してしまった方もいらっしゃるかもしれません。

もし自分たちの最適な予算を知りたい、少しでも賢く家を建てたいと思った方は、是非ansへお越しください。

ansでは人生の計画をトータルで考え、ご家族1人1人に合った、無理のない予算組みのお手伝いを行っております。

お子様の教育費、ご夫妻の老後費だけでなく、旅行のお金やお車のお買い換え計画まで、『人生の設計図 』を予算組みを通して一緒に描いていきます。

そうすることで、人生の計画を元にした無理のない総予算はどのくらいなのか把握ができますので、今後のお住まいづくりへの不安を減らせるのではないでしょうか。

また、新築だけでなく、建売やマンション、中古物件の購入、リノベーションなど、家づくりには様々な選択肢があります。

予算組みを行い、今後の方向性を含め、多岐に渡る選択肢の中から、ご家族に最適な方向性も一緒に考えて行きますよ。

ぜひ一度、ansの無料相談会にお越しいただき、今のお気持ちを聞かせてください。

>>無料個別相談会はこちら<<